Đổ xô mua bảo hiểm xe cơ giới: Nhầm lẫn giữa bảo hiểm bắt buộc và tự nguyện

Liên quan việc giá bảo hiểm xe máy quảng cáo bán chênh nhau hàng chục nghìn đồng, đại diện một công ty bảo hiểm cho rằng, bảo hiểm trách nhiệm dân sự bắt buộc theo quy định của Nhà nước có phí tối thiểu là 66.000 đồng/năm đối với xe máy, còn bảo hiểm giá rẻ 20.000 đồng thực chất là bảo hiểm tự nguyện.

CSGT Hà Nội tổng kiểm soát, xử lý vi phạm giao thông ảnh: Nguyễn Hoàn

Mập mờ thông tin giá bảo hiểm

Đợt tổng kiểm tra phương tiện diễn ra từ ngày 15/5 đến 14/6, lực lượng chức năng tiến hành kiểm tra xử phạt các hành vi vi phạm và các loại giấy tờ như bằng lái, đăng ký, đăng kiểm, bảo hiểm trách nhiệm dân sự (bảo hiểm bắt buộc). Dạo qua một loạt tuyến đường quanh khu vực hồ Linh Đàm, Phạm Hùng, Hồ Tùng Mậu, Ngọc Hồi,… có rất nhiều người bán rong treo bảng quảng cáo bảo hiểm xe máy với giá 20.000 đồng/năm. Hay trên các trang mạng xã hội, trang thương mại điện tử quảng cáo bán bảo hiểm với nhiều mệnh giá từ 45.000 - 50.000 đồng/năm khiến nhiều người nhầm lẫn, đây thực chất là giá của hai loại bảo hiểm khác nhau là bắt buộc và tự nguyện.

Anh Hoàng (trú tại Hà Nội) - một người bán bảo hiểm PJICO cho hay, hiện tại giá bảo hiểm bắt buộc xe máy là 66.000 đồng/chiếc có thời hạn 1 năm, việc một số người quảng cáo giá 20.000 đồng/chiếc thì đây là loại bảo hiểm tự nguyện và không có tác dụng thay thế bảo hiểm bắt buộc.

“Thời điểm trước đợt tổng kiểm tra phương tiện nhiều người đổ xô đi mua bảo hiểm nhưng hiện tại thì bán khá chậm. Những ai có nhu cầu mua chỉ cần gửi ảnh đăng ký xe là có đầy đủ thông tin ghi trên bảo hiểm được đơn vị cung cấp bảo hiểm chấp nhận” - anh Hoàng cho hay.

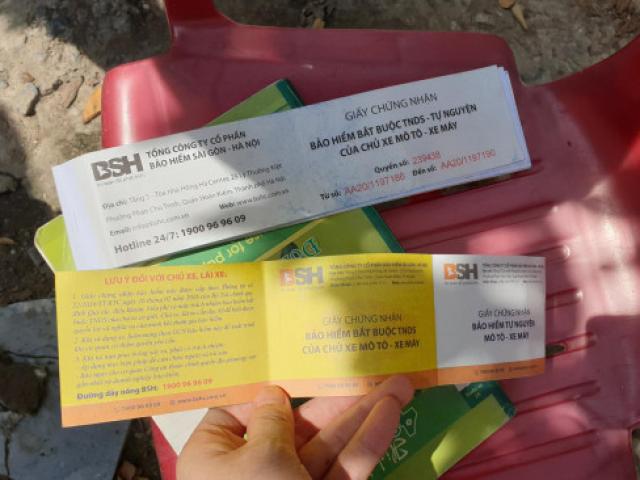

Theo đại diện Tổng Công ty Bảo hiểm Bảo Việt, trong bảo hiểm xe máy có phần bảo hiểm trách nhiệm dân sự bắt buộc theo quy định của Nhà nước, phí tối thiểu là 66.000 đồng/năm. Việc quảng cáo bán bảo hiểm xe máy 20.000 đồng, thực chất là bảo hiểm tự nguyện tai nạn người trên xe máy, mức 10 triệu đồng/người. Nếu mua bảo hiểm này thì chỉ bảo vệ cho người đi xe máy, không bảo vệ quyền lợi cho nạn nhân và vẫn chưa thực hiện quy định bảo hiểm bắt buộc.

Khách hàng có thể dễ dàng mua bảo hiểm qua mạng

Khi tham gia bảo hiểm, khách hàng có quyền yêu cầu doanh nghiệp bảo hiểm, các đại lý bảo hiểm được doanh nghiệp ủy quyền giải thích rõ ràng về sản phẩm, quyền lợi và trách nhiệm trước khi tham gia. Ngoài ra, để đảm bảo quyền lợi, khách hàng nên mua bảo hiểm tại các doanh nghiệp bảo hiểm, các đại lý ủy quyền, kiểm tra các chứng từ, giấy chứng nhận bảo hiểm đảm bảo tính hợp pháp như giấy chứng nhận bảo hiểm phải đúng quy cách, có ghi rõ ràng tên doanh nghiệp, số seri, số hotline liên hệ, có dấu và chữ ký…

Theo luật sư Nguyễn Thanh Tùng - Cty Luật ICC, rất khó có chuyện nhầm lẫn giữa hai loại bảo hiểm bắt buộc và tự nguyện do bên ngoài bìa bảo hiểm đã ghi rất rõ tên của từng loại. Tuy nhiên, một số người ham rẻ mua loại bảo hiểm tự nguyện thì vẫn bị lực lượng chức năng xử phạt khi bị kiểm tra. “Còn việc người bán bảo hiểm qua mạng hay tại bất cứ nơi nào khác đều có giá trị như nhau khi còn hiệu lực, điều quan trọng là bảo hiểm đó của đơn vị bảo hiểm bán ra và không phải là hàng giả” - luật sư Tùng nói.

Phải luôn mang theo bảo hiểm

Thượng tá Nguyễn Văn Quỹ - nguyên cán bộ xử lý vi phạm Đội CSGT số 1 (Công an Hà Nội) cho biết, Luật Giao thông đường bộ quy định đối với người điều khiển phương tiện phải có đầy đủ các loại giấy tờ như giấy phép lái xe, đăng ký, đăng kiểm và bảo hiểm bắt buộc chứ không phải bảo hiểm tự nguyện.

“Nhiều người đang hiểu sai hoặc hiểu nhầm về việc lực lượng CSGT dừng xe chỉ để xử phạt người điều khiển phương tiện không có hoặc không mang bảo hiểm. Còn đối với những người thực thi công vụ dừng phương tiện chỉ để kiểm tra lập biên bản về lỗi không có bảo hiểm hay không mang bảo hiểm nếu không phát hiện hành vi vi phạm là lạm quyền” - thượng tá Quỹ chia sẻ.

Theo thượng tá Quỹ, nhiệm vụ của CSGT chủ yếu duy trì đảm bảo trật tự an toàn giao thông nhằm tránh ùn tắc và giảm thiểu tai nạn hay thực hiện tổng kiểm tra phương tiện giao thông đường bộ. CSGT không dừng xe chỉ để kiểm tra bảo hiểm mà kiểm tra những hành vi vi phạm khi tham gia giao thông được phát hiện bằng các biện pháp nghiệp vụ, đây là những nguyên nhân trực tiếp dẫn đến tai nạn giao thông đã được Luật Giao thông đường bộ cấm. Sau khi xử lý những hành vi vi phạm ban đầu, lực lượng CSGT kiểm tra giấy phép lái xe, đăng ký xe, bảo hiểm bắt buộc còn hiệu lực; nếu không có đủ giấy tờ mới lập biên bản xử phạt.

“Đối với những người mua bảo hiểm, khi xảy ra tai nạn thì người điều khiển phương tiện sẽ thông báo với phía bảo hiểm trên thông tin được ghi đầy đủ ở bảo hiểm như tên chủ phương tiện, loại phương tiện, số khung, số máy,… để thay mặt chủ phương tiện giải quyết bồi thường với người thứ 3 một cách thỏa đáng. Còn chủ phương tiện sẽ làm việc với cơ quan chức năng để xác định yếu tố lỗi chứ không phải đi bồi thường” - thượng tá Quỹ cho hay.

Thượng tá Quỹ cho biết thêm, theo Nghị định 100/2019/NĐ-CP, việc người điều khiển phương tiện không mang bảo hiểm hoặc không có bảo hiểm đều bị xử phạt như nhau, tránh tình trạng khi xảy ra tai nạn họ mới đi mua và hợp thức hóa bằng cách ghi ngày mua bảo hiểm trước khi xảy ra tai nạn.

Theo luật sư Tùng, tương tự như xe máy, đối với ô tô thì chủ sở hữu phương tiện cũng phải mua loại bảo hiểm bắt buộc (bảo hiểm trách nhiệm dân sự của chủ xe cơ giới đối với bên thứ 3). Ngoài ra, xe ô tô còn một loại bảo hiểm khác là bảo hiểm tự nguyện, tùy theo sự lựa chọn của chủ xe mua thêm như bảo hiểm thân vỏ hay bảo hiểm mất trộm... Đây là các chương trình hay các gói của bên cung cấp bảo hiểm đưa ra để chủ xe có thể tham khảo và hoàn toàn không bắt buộc phải mua khi tham gia giao thông.

Những ngày gần đây, tại một số vỉa hè, góc công viên ở Hà Nội xuất hiện "chợ" bảo hiểm xe máy. Cảnh mua bán...

Nguồn: [Link nguồn]