Tỷ giá sẽ ra sao và NHNN còn can thiệp được trong bao lâu?

Trong các phiên gần đây, tỷ giá USD/VND có xu hướng tăng khá mạnh so với hai tuần trước đó. Diễn biến này khiến VND tính đến thời điểm hiện tại đã giảm khoảng 1,3% so với thời điểm đầu năm.

Những tác động ban đầu từ sự can thiệp của NHNN

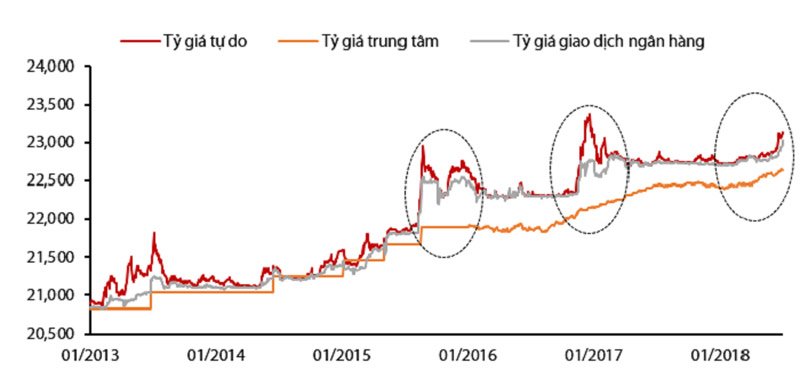

Diễn biến tỷ giá trên thị trường tự do vẫn đóng vai trò chỉ báo và tạo sức ép lên giao dịch ngoại hối trong hệ thống ngân hàng mặc dù hoạt động điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN) đã chủ động và linh hoạt hơn.

Tính đến ngày hôm qua, 04/07/2018, tỷ giá USD/VND trên thị trường tự do đã tăng 1,8% kể từ đầu năm, trong khi tỷ giá giao dịch trong hệ thống ngân hàng chỉ tăng 1,2%.

Chuyển động của thị trường tỷ giá tự do (USD/VND). Nguồn: Bloomberg/VDSC.

NHNN đã kịp thời trấn an dư luận khi khẳng định vào ngày 02/07 cơ quan này sẵn sàng tham gia điều tiết thị trường ngoại hối. Hành động đầu tiên là việc giảm giá bán USD cho các ngân hàng khoảng 1% xuống 23.050 VND/USD.

NHNN cũng khẳng định, nếu cần thiết sẽ bán ngoại tệ với tỷ giá thấp hơn tỷ giá bán niêm yết hiện nay để bình ổn thị trường, góp phần ổn định kinh tế vĩ mô.

Đánh giá về động thái trên của NHNN, bộ phận Phân tích Công ty Chứng khoán Rồng Việt (VDSC) cho rằng sự can thiệp này là cần thiết nhằm giảm bớt áp lực lên hệ thống ngân hàng khi hoạt động giao dịch ngoại hối liên ngân hàng đang thực sự rất nóng.

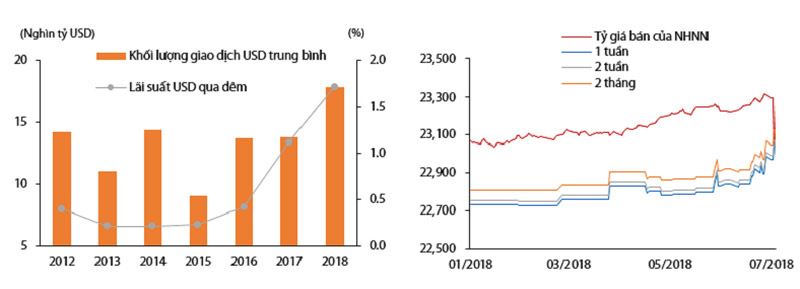

Rõ ràng, nhu cầu USD trong thời gian qua ngày càng gia tăng đã thúc đẩy các ngân hàng thương mại vay mượn trên thị trường liên ngân hàng do giá giao dịch thấp hơn giá bán USD của NHNN.

Điều đó đã khiến hầu hết các chỉ số đo lường trên thị trường này tăng mạnh, trong khi khối lượng giao dịch bình quân mỗi ngày tăng 30% so với 2 năm trước, lãi suất vay USD kỳ hạn qua đêm đã tăng gấp 4 lần so với năm 2015. Tỷ giá các kỳ hạn trên thị trường liên ngân hàng cũng liên tục tăng nóng.

Giao dịch USD trên thị trường liên ngân hàng (trái) và tỷ giá trên thị trường liên ngân hàng. Nguồn: NHNN/VDSC.

Tuy nhiên, câu hỏi nhận được sự quan tâm là mức độ giảm giá của VND và liệu NHNN có thể can thiệp trong bao lâu.

Theo quan điểm của VDSC, nền kinh tế Việt Nam đủ mạnh để giữ biên độ phá giá tối đa của VND khoảng 2% trong ngắn hạn, mặc dù tiền VND đang bị định giá cao ít nhất khoảng 4-6%.

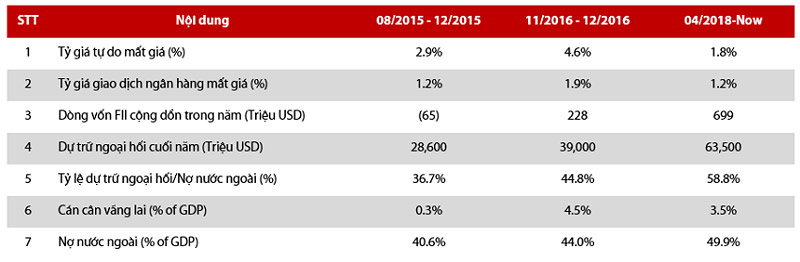

Trong quá khứ, năm 2015 VND cũng đã trải qua một thời kỳ khó khăn do rung lắc từ thị trường tài chính Trung Quốc, cộng với việc phá giá của đồng Nhân dân tệ NDT). Sau 3 lần giảm giá VND, NHNN đã phải bán ra khoảng 6 tỷ USD để ổn định thị trường.

Theo sau đó, VND ghi nhận những biến động hoảng loạn trong hai tháng cuối năm 2016, thời điểm ông Donald Trump đắc cử tổng thống Mỹ. Trong khoảng thời gian này, NHNN đã bơm vào thị trường 1-1,5 tỷ USD để hạ nhiệt sự biến động tỷ giá.

Những điều đó cho thấy NHNN nghiêm túc thực hiện cam kết và có khả năng để ổn định thị trường ngoại hối trong ngắn hạn. Hiện nền tảng vĩ mô của Việt Nam đã được nâng cao với dự trữ ngoại hối gia tăng và cán cân vãng lai dương.

Tuy nhiên, những rủi ro từ bên ngoài, đặc biệt căng thẳng thương mại leo thang, có thể tạo ra tác động tiêu cực cộng hưởng với việc dòng vốn đầu tư gián tiếp lớn chảy vào trước đó và khoản nợ nước ngoài khá lớn.

3 lần can thiệp ổn định tỷ giá gần nhất của NHNN. Nguồn: NHNN/VDSC

Rủi ro tỷ giá trong thời gian tới là không nhiều

Ngoài những lo ngại về căng thẳng thương mại, VND thời gian qua đã chịu sức ép giảm giá từ các đồng tiền khác trong khu vực so với USD như: Đồng Bath của Thái Lan (-3%), Rupiah của Indonesia (-7%), Peso của Philippines (-7,3%), Rupee của Ấn Độ (-8%), Won của Hàn Quốc (-5,6%) và đặc biệt là Trung Quốc (-3,2%),…

Tuy vậy, theo đánh giá của Công ty Chứng khoán Bảo Việt (BVSC), VND sẽ khó có thể bị giảm giá mạnh từ nay đến cuối năm 2018 bởi hai lý do.

Thứ nhất, ưu tiên hàng đầu của Chính phủ hiện nay là ổn định kinh tế vĩ mô và quản trị các cú sốc. Ưu tiên này thậm chí còn cao hơn cả mục tiêu hỗ trợ cho hàng xuất khẩu.

Nếu phá giá mạnh VND sẽ ảnh hưởng rất lớn đến giá trị của đồng tiền này và đi ngược lại với định hướng của NHNN trong 3 năm qua. Thêm vào đó, rủi ro lạm phát đang tăng lên khá cao, nếu giảm giá mạnh VND sẽ càng khiến lạm phát tăng mạnh...

Thứ hai, trên thị trường thế giới, đồng Nhân dân tệ (NDT) nhiều khả năng khó giảm giá sâu thêm.

Ngưỡng hỗ trợ 6,7 NDT đổi 1 USD đang được coi là ngưỡng hỗ trợ kỹ thuật và tâm lý vô cùng quan trọng. Nhiều khả năng nếu đồng NDT giảm xuống mức này, chính phủ Trung Quốc sẽ có động thái can thiệp.

Hiện tỷ giá USD/NDT dao động quanh mức 6,69, tức là đã rất sát mốc giá hỗ trợ trên. Ngoài ra, ngày 03/07, người đứng đầu NHTW Trung Quốc cũng khẳng định Trung Quốc sẽ không sử dụng đồng NDT như là một vũ khí để đối phó với vấn đề xung đột thương mại với Mỹ.

Việc giảm giá mạnh NDT có thể gây ra làn sóng rút vốn ra khỏi nước này mạnh hơn và khiến Trung Quốc bị Mỹ cáo buộc thao túng tiền tệ. Do đó, khả năng cao là Trung Quốc sẽ có động thái can thiệp để NDT không tiếp tục giảm giá mạnh nữa.

Với việc rủi ro đà giảm tiếp của NDT không quá nhiều trong thời gian tới, sức ép giảm giá VND sẽ sớm được giải tỏa. BVSC cho rằng mức mất giá nhiều nhất của VND trong năm 2018 có thể chỉ 3%, còn trong kịch bản trung bình chỉ quanh mức 2%.