Thương hiệu Việt khó quên của thế hệ 8x, 9x đời đầu giờ làm ăn ra sao?

Nhiều thương hiệu từng được xem là “ông lớn” đang phải đối mặt với vô vàn khó khăn để tồn tại và duy trì hoạt động kinh doanh.

Mì hai con tôm, sá xị Chương Dương, diêm Thống Nhất hay cao su Sao Vàng là một trong những thương hiệu mà thế hệ 8x, 9x đời đầu có lẽ sẽ không thể nào quên trong tuổi thơ.

Tuy nhiên, với sự phát triển mạnh mẽ về công nghệ, cạnh tranh thị trường, đặc biệt là sự xâm nhập của những sản phẩm hấp dẫn từ nước ngoài, nhiều thương hiệu từng được xem là “ông lớn” này đang phải đối mặt với nhiều khó khăn để tồn tại và duy trì hoạt động kinh doanh. Mặc dù vậy, vẫn có những doanh nghiệp phát triển, đứng vững và khẳng định được vị trí không thể thay thế của mình đối với người dùng Việt.

Mì hai con tôm: Từ một huyền thoại tới “cái bóng” thị trường

Kể từ đầu những năm 90, mì Miliket, thuộc Công ty Cổ phần Lương thực Thực phẩm Colusa – Miliket, hầu như nắm giữ thị phần tuyệt đối trên thị trường mì. Mì hai con tôm Miliket vừa có mức giá vừa phải, vừa tiện dụng nên sản phẩm này nhanh chóng được rất nhiều người tiêu dùng ưa chuộng.

Mì hai con tôm “huyền thoại” của thế hệ 8x, 9x đời đầu

Tuy nhiên, sau thời bao cấp, thị trường Việt Nam được mở cửa, thị phần của Miliket bị uy hiếp mạnh mẽ bởi các thương hiệu mì gói lớn như Acecook, Asiafood hay Masan, thương hiệu mì hai tôm nhanh chóng trở thành “cái bóng” một thời.

Mặc dù miếng bánh thị phần chỉ còn một phần nhỏ, Miliket vẫn kinh doanh có lãi qua các năm và chưa từng bị thua lỗ. Sản phẩm mì hai tôm vẫn được một bộ phận người tiêu dùng Việt ưa chuộng, đặc biệt là phân khúc giá rẻ bình dân, tiêu dùng tại các vùng nông thôn hay các quan lẩu.

Năm 2017, công ty đã niêm yết 4,8 triệu cổ phiếu (CMN) trên sàn Upcom với giá giao dịch đầu tiên là 36.100 đồng/cổ phiếu.

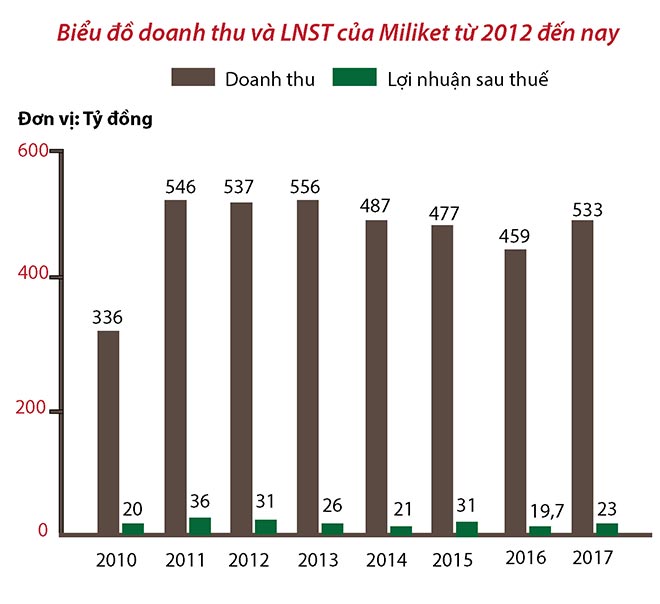

Năm 2016, Miliket đạt 461 tỷ đồng doanh thu, lợi nhuận sau thuế đạt 19,7 tỷ đồng. Sang năm 2017, mặc dù thị trường mì gói cạnh tranh khốc liệt, nhưng Miliket vẫn sống tốt khi lợi nhuận tăng trưởng 16%, đạt 23 tỷ đồng. Hiện tại cổ phiếu CMN đang giao dịch ở mức 41.000 đồng, EPS đạt 4.743 đồng/cổ phiếu.

Diêm Thống Nhất vẫn “sống tốt” nhờ chuyển sang bán bật lửa

Trong những năm 70-80, Diêm Thống Nhất từng được coi là niềm tự hào của ngành công nghiệp nhẹ Việt Nam. Sản phẩm diêm của công ty chiếm lĩnh gần như 100% thị phần đánh lửa tại Việt Nam và đi vào mọi ngõ ngách của đời sống gia đình. Tuy nhiên, với sự xuất hiện của các công cụ đánh lửa mới, diêm ngày càng ít được sử dụng. Điều này khiến hoạt động kinh doanh của Diêm Thống Nhất gặp nhiều khó khăn.

Sản phẩm diêm Thống Nhất

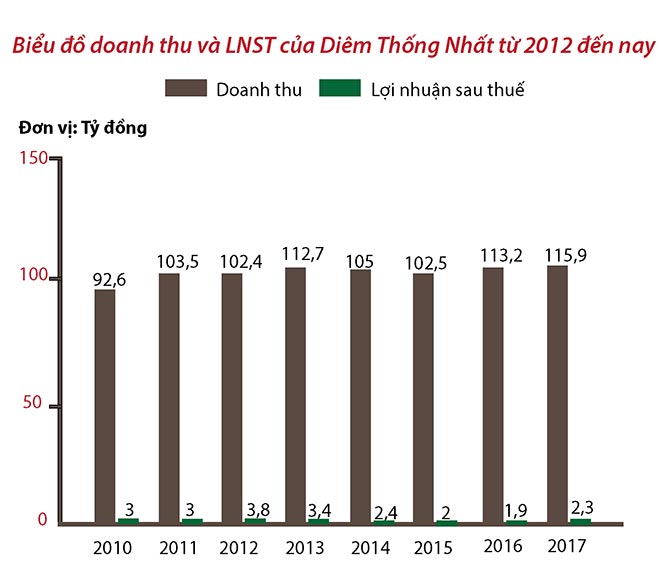

Kết quả là giai đoạn 2012-2015, doanh thu mỗi năm của công ty chỉ quanh quẩn ở mức 100 tỷ đồng, lợi nhuận sau thuế cũng liên tục sụt giảm. Do sản phẩm cốt lõi là diêm Thống Nhất không còn hiệu quả, công ty đã chuyển sang sản xuất và bán bật lửa. Quyết định này đã giúp Diêm Thống Nhất hái quả ngọt. Ra mắt bật lửa vào 2014, công ty đã bán được 1,65 triệc chiếc, sang năm 2015 là 5,2 triệu chiếc và 2016 là 8,5 triệu chiếc, tương mức tăng trưởng tính bằng lần.

Năm 2017, lãi ròng của Diêm Thống Nhất đã khởi sắc trở lại sau 4 năm lợi nhuận sụt giảm liên tiếp. Công ty đạt 119,6 tỷ đồng doanh thu và thu về lợi nhuận là 2,33 tỷ đồng, EPS đạt hơn 1000 đồng/cổ phiếu. Hiện tại cổ phiếu của Diêm Thống Nhất đang niêm yết trên sàn Upcom với mã DTN và dừng ở mức 5000 đồng/cổ phiếu.

Nhiều thương hiệu lâm vào cảnh lao đao, thua lỗ

Mới đây nhất, Công ty cổ phần Nước giải khát Chương Dương (HOSE: SCD), doanh nghiệp từng được mệnh danh là “vua” nước giải khát Sài Gòn đã công bố kết quả kinh doanh quý II với tình hình không mấy khả quan.

Sá xị Chương Dương từng “làm mưa làm gió” thị trường phía Nam

Từng là “đại ca” trên thị trường nước giải khát miền Nam với sản phẩm xá xị cạnh tranh cùng Cocacola hay Pepsi, tuy nhiên lũy kế 6 tháng đầu năm 2018, SCD ghi nhận doanh thu 150 tỷ đồng, giảm 6% so với cùng kỳ năm trước. Công ty lãi vỏn vẹn 0,7 tỷ đồng, mặc dù vậy kết quả này vẫn khả quan hơn so với mức lỗ 4 tỷ đồng cùng kì năm ngoái. Năm 2017, lần đầu tiên sau hơn một thập kỷ kinh doanh, SCD báo lỗ hơn 3 tỷ đồng.

Theo lãnh đạo công ty, Chương Dương đang phải vật lộn với công nghệ cũ từ những năm 2000 nên chưa thể đáp ứng nhu cầu thị trường về việc sản xuất các dòng sản phẩm mới phù hợp với thị hiếu tiêu dùng. Hiện tại cổ phiếu SCD đang nằm trong diện bị kiểm soát và giao dịch quanh ngưỡng 24.000 đồng/cổ phiếu.

Diễn biến cổ phiếu SCD

Một thương hiệu vang bóng một thời khác như Cao su Sao Vàng (HOSE: SRC) với các sản phẩm săm lốp xe “huyền thoại” cũng đang gặp không ít khó khăn. Năm 2017, lợi nhuận của SRC giảm tới 50% so với 2016, mặc dù doanh thu vẫn duy trì ổn định.

Qúy I năm 2018, SRC chỉ đạt lợi nhuận gần 5 tỷ đồng, giảm hơn 60% so với cùng kì. Nguyên nhân chủ yếu là do giá cao su nguyên liệu tăng mạnh - thành phần chính tạo nên sản phẩm săm lốp - đã gây ra nhiều khó khăn cho Cao su Sao Vàng trong các năm gần đây.

Bên cạnh đó, một số thương hiệu như bút bi Thiên Long của Tập đoàn Thiên Long, hay bút Hồng Hà của Công ty cổ phần Văn phòng phẩm Hồng Hà vẫn đang phát triển mạnh mẽ và chiếm lĩnh thị trường Việt.

Thương hiệu này đang nhận được sự ủng hộ mạnh mẽ của người tiêu dùng ở Hong Kong, Singapore, Ấn Độ.