Những ông chủ "chồng chéo" của NH Việt

Nhiều ngân hàng thương mại cổ phần (NHTMCP) hiện nay là "sân sau" của những cổ đông lớn.

Một câu chuyện không mới nhưng cũng không bao giờ có hồi kết về sở hữu chéo, đầu tư chéo trong hệ thống tài chính đã được các chuyên gia đưa ra mổ xẻ tại hội thảo "Rủi ro sở hữu chéo và đầu tư chéo: thực trạng và giải pháp cho thị trường tài chính Việt Nam" do Ủy ban Giám sát tài chính quốc gia tổ chức ngày 31.7.

"Ma trận"

Để tránh sự thao túng của cá nhân đối với các ngân hàng (NH), Luật các Tổ chức tín dụng có quy định: một cá nhân không thể sở hữu vượt quá 5% vốn điều lệ của một NH; cổ đông là tổ chức không được sở hữu vượt quá 15% vốn điều lệ của một NH. Luật quy định là vậy, nhưng thực tế chứng minh nhiều NHTMCP hiện nay là "sân sau" của những cổ đông lớn.

Cách nào để các cá nhân này sử dụng vốn NH như một công cụ phục vụ cho các phi vụ làm ăn riêng mà không hề phạm luật? Theo ông Nguyễn Xuân Thành – Giám đốc Chương trình chính sách công – Chương trình giảng dạy kinh tế Fulbright Việt Nam, cách đơn giản nhất là gián tiếp sở hữu NH. Nếu ở các nước có khái niệm Giám đốc thuê thì tại Việt Nam có Hội đồng quản trị (HĐQT) thuê. Chủ sở hữu thực sự sẽ không đứng tên trong HĐQT mà người đứng tên thực chất chỉ là người làm thuê. Bằng cách này họ đã lách được quy định không cần phải công bố thông tin đối với thành viên HĐQT ... thuê.

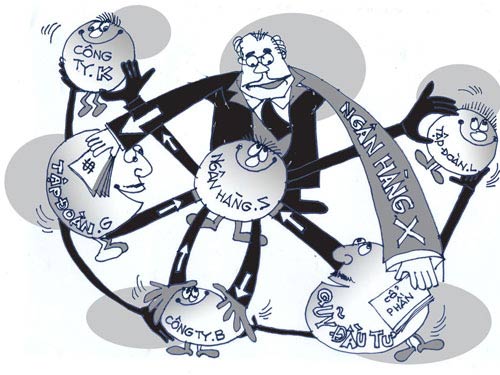

Lạm dụng sở hữu chéo, đầu tư chéo gây nên những méo mó trong hệ thống ngân hàng

Hoặc số vốn sở hữu trong nhà băng sẽ được chia nhỏ và chuyển sang một công ty tài chính do chính họ lập ra. Công ty này mua cổ phần của NH và trở thành cổ đông lớn của NH. Điều này lý giải vì sao có những cá nhân chỉ chiếm phần vốn rất nhỏ nhưng lại có quyền lực cực lớn điều hành và chi phối mọi hoạt động của nhà băng.

Cụ thể, một công ty đầu tư tài chính là cổ đông lớn của 2 NH. NH này ủy thác cho vay một nguồn vốn vào NH kia qua công ty đầu tư. NH được vay nghiễm nhiên vượt ải tăng vốn còn NH cho vay được tính là tăng trưởng tín dụng dù vốn không hề đưa vào sản xuất. Như vậy, số vốn thực tế giữa 2 NH vẫn giữ nguyên nhưng thể hiện trên sổ sách đã tăng lên. Quy định an toàn vốn bị vô hiệu hóa.

Công ty đầu tư tài chính này "đẻ" ra công ty khác, công ty khác liên kết với NH này, doanh nghiệp nọ... để tiếp tục sản sinh ra các công ty cháu, chắt.

Ông Thành cắt nghĩa, với sở hữu chéo này các NH có thể "lách" thông qua việc vay vốn từ NH này góp cho NH kia và ngược lại.

Đại diện Fullbright thẳng thắn, dù tái cấu trúc nhưng hệ thống NH Việt Nam khó thoát được "ma trận" sở hữu chéo. Bằng chứng là, trong thương vụ tái cơ cấu đầu tiên khi 3 ngân hàng là Việt Nam Tín Nghĩa, SCB và Đệ Nhất sáp nhập lại làm một nhưng vẫn có cùng một chủ sở hữu, vì thế số nợ xấu "khủng" của ngân hàng sau hợp nhất vẫn ... còn nguyên.

"Cách dễ nhất để tái cấu trúc hệ thống ngân hàng là chấp nhận sở hữu chéo, nó có thể giải quyết vấn đề trước mắt nhưng lại là hậu quả lâu dài"- ông Thành lo ngại.

Tội đồ gây nợ xấu?

Cho rằng, sở hữu chéo không phải là "tội lỗi" gây nên những câu chuyện thâu tóm, lũng loạn thị trường tái chính hay khiến con số nợ xấu trong hệ thống ngân hàng trở nên "bùng nhùng", song ông Vũ Viết Ngoạn – Chủ tịch Ủy ban Giám sát Tài chính quốc gia thừa nhận, sở hữu chéo là "chất dẫn gây lan truyền rủi ro nhanh nhất giữa các định chế tài chính khi cổ đông gặp khó khăn trong kinh doanh".

Rủi ro hiển nhiên được TS. Cao Sỹ Kiêm – nguyên Thống đốc NHNN chỉ ra là, sở hữu chéo tạo nên dòng vốn méo mó và đi "chệch" địa chỉ cần thiết. Từ đó dẫn tới nợ xấu và vốn ảo tăng vọt, thâu tóm ngân hàng, rủi ro dây chuyền trong toàn hệ thống. Từ sở hữu chéo sẽ dẫn tới tình trạng cho vay thiếu kiểm soát có thể tăng mạnh.

"Cái giá phải trả cho việc này là con số về nợ xấu lên tới hàng trăm ngàn tỉ đồng. Nếu vẫn cứ để như hiện nay, hoặc xử lý mà không quyết liệt, hoạt động NH sẽ luôn có vấn đề, đó là thiệt hại đầu tiên mà nền kinh tế, người dân phải chịu... do tình trạng sở hữu chéo gây nên" – TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng lên tiếng.

Theo ông, ở Mỹ hệ thống NH rất rạch ròi, NH đầu tư chỉ đầu tư, còn NH thương mại thì huy động tiền của dân chúng để cho vay chứ không được đầu tư. Nếu được đầu tư thì chỉ dành một phần rất nhỏ để mua trái phiếu của chính phủ.

Còn tại Việt Nam, NH lại một lúc đóng hai vai, tức là vừa hoạt động thương mại thông qua huy động vốn, cho vay và vừa hoạt động đầu tư. Đây là lỗ hổng rất lớn trong hệ thống NH hiện nay.

Trước mắt, cần thực hiện thoái vốn doanh nghiệp nhà nước khỏi NHTM theo đó doanh nghiệp nhà nước bán cổ phần cho một công ty quản lý vốn, sau đó bán lại cho các nhà đầu tư bên ngoài theo một lộ trình nhất định. Bên cạnh đó, cần sử dụng hoạt động mua bán - sáp nhập (M&A) để giảm sở hữu chéo, đồng thời có giải pháp hạn chế tác động tiêu cực của sở hữu chéo, chẳng hạn định nghĩa lại khái niệm người có liên quan, minh bạch thông tin…

"Song song với hoạt động tái cấu trúc có thể cân nhắc chuyển đổi mô hình từ NHTMCP thành NH thuộc sở hữu 100% vốn nước ngoài. Hình thức tái cấu trúc này sẽ khiến sở hữu chéo không còn tồn tại, mặt khác cũng không vi phạm luật" – Giám đốc Chương trình Chính sách chính sách công Fullbright tại Việt Nam đề xuất.