Nhà băng không lãi to như công bố!

Trong bối cảnh hoạt động sản xuất kinh doanh ngừng trệ và nhiều DN lâm vào tình trạng phá sản, việc một số ngân hàng thương mại (NHTM) công bố lợi nhuận khủng gây ra nhiều phản ứng trái chiều.

Đi tìm thực lãi

Cơ quan Thanh tra giám sát ngân hàng (NHNN) hôm qua (20.6) phát đi bản đánh giá trong đó khẳng định khoản lợi nhuận khủng trong năm 2011 chỉ đến từ một số tổ chức tín dụng (TCTD). Qua theo dõi số liệu về kế toán tài chính của TCTD do cơ quan thanh tra giám sát ngân hàng (cơ quan TTGS) thu thập được từ báo cáo của các TCTD, lợi nhuận sau thuế năm 2011 của toàn hệ thống TCTD tăng 15,1% so với năm 2010, thấp hơn tốc độ tăng lợi nhuận của các năm trước trong khi tốc độ tăng vốn chủ sở hữu 22,85% và tốc độ tăng quy mô tài sản có 18,55%. Trong đó đáng lưu ý có gần 50% các TCTD có lợi nhuận giảm so với năm 2010. Bên cạnh đó còn hơn 10% số lượng các TCTD hoạt động kinh doanh kém hiệu quả dẫn đến kết quả kinh doanh thua lỗ.

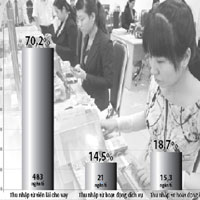

Hai chỉ số quan trọng nhất phản ánh hiệu quả kinh doanh và tỉ suất sinh lời của các TCTD là chỉ số ROA (lợi nhuận so với tổng tài sản) và ROE (lợi nhuận so với vốn chủ sở hữu) năm 2011 ở mức thấp hơn năm 2010. Cụ thể ROA đạt 1,09% và ROE đạt 11,86%, so với hai chỉ số của năm 2010 lần lượt là 1,29% và 14,56%. “So sánh 2 chỉ số này của ngành ngân hàng với 10 ngành khác của nền kinh tế, cho thấy ROE ở mức trung bình (thứ 6/10) và ROA ở mức thấp nhất. Nhìn rộng hơn, chỉ số ROE của các ngân hàng khu vực Đông Nam Á là từ 14-15% và thế giới thường ở mức 17%.

Lợi nhuận thực tế của ngân hàng đang là một câu hỏi

| Năm 2011, chỉ số ROA (lợi nhuận so với tổng tài sản) và ROE (lợi nhuận so với vốn chủ sở hữu) của các tổ chức tín dụng lần lượt đạt 1,09% và 11,86%. |

Tính toán chưa đủ

Cũng theo cơ quan TTGS, số liệu lợi nhuận của các TCTD tại thời điểm 31.12.2011 chưa phản ánh đầy đủ các chi phí của TCTD. Cụ thể, việc phân loại nợ và trích lập dự phòng rủi ro của NHNN được thực hiện theo quý. Riêng đối với quý IV, trong thời hạn làm việc 15 ngày của tháng 12. Theo đó phần chi phí tại thời điểm 31.12.2011 chưa thể hiện đầy đủ số dự phòng rủi ro phải thực hiện trong cả năm. Số liệu theo dõi của cơ quan TTGS cho thấy, số tuyệt đối và tỉ lệ nợ xấu của các TCTD đã liên tục tăng lên, đặc biệt là các tháng cuối năm 2011 và đầu năm 2012. “Điều này thể hiện rõ qua kết quả kinh doanh của hệ thống các TCTD những tháng đầu năm 2012 có xu hướng giảm sút” - cơ quan TTGS cho hay. Thực tế chênh lệch thu nhập - chi phí lũy kế đến ngày 30.4.2012 của toàn hệ thống TCTD chỉ đạt ở mức rất thấp và giảm trên 50% so với cùng kỳ năm 2011 trong đó, riêng tháng 4, toàn hệ thống có chênh lệch thu chi âm.

Số liệu lợi nhuận năm 2011 cũng chưa phản ánh đủ các chi phí là bởi các khoản nợ được phân loại, trích lập dự phòng rủi ro mới chỉ bao gồm các khoản cấp tín dụng. Trong khi nhiều tài sản tiềm ẩn rủi ro tín dụng khác như các khoản đầu tư vào trái phiếu DN... chưa được phân loại và trích lập dự phòng (theo quy định là 50%). Tuy nhiên, trong bối cảnh thị trường bất động sản biến động mạnh và suy giảm liên tục trong thời gian qua, trong khi giá trị bảo đảm là bất động sản không được định giá lại dẫn đến việc trích lập dự phòng cho các khoản dư nợ cho vay có bảo đảm bằng bất động sản chưa sát với thực tế. Ngoài ra, một số TCTD hạch toán các khoản có tính chất cấp tín dụng vào các tài khoản khác, ví dụ tài khoản phải thu, mua trái phiếu DN và từ đó thực hiện việc trích lập dự phòng không đầy đủ... “Những vấn đề trên đã góp phần làm cho số liệu lợi nhuận công bố của các TCTD chưa phản ánh đầy đủ và chính xác thực trạng kết quả kinh doanh” - cơ quan TTGS khẳng định.