Có lợi ích riêng trong gói 50.000 tỷ cho BĐS?

Gói tín dụng 50.000 tỷ xuất hiện liệu có cứu được thị trường bất động sản hay sẽ tạo nên lợi ích nhóm riêng?

Điểm sáng duy nhất: Quản lý dòng tiền, tạo niềm tin cho thị trường

Trong khi thị trường bất động sản đang đóng băng thì sự xuất hiện của gói tín dụng 50.000 tỉ đã thu hút được sự quan tâm, chú ý của xã hội.

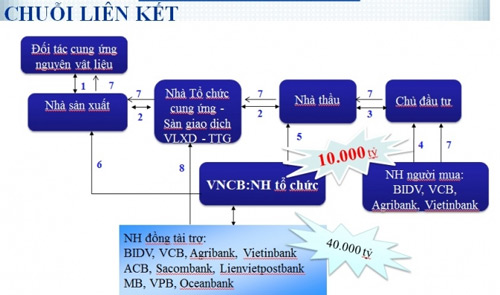

Đây là gói tín dụng được xây dựng thông qua "chuỗi liên kết 4 nhà" là ngân hàng - nhà sản xuất vật liệu xây dựng - nhà thầu thi công - chủ đầu tư, do Ngân hàng TMCP Xây dựng Việt Nam (VNCB) và Công ty Trách nhiệm hữu hạn Tập đoàn Thiên Thanh chủ trì tổ chức.

Đây là sản phẩm tạo dựng niềm tin cho thị trường.

Theo chuỗi liên kết trên, nhà cung ứng vật liệu sẽ ký hợp đồng với nhà sản xuất, từ đó thông qua sàn giao dịch VLXD - TTG để nhà sản xuất ký hợp đồng với nhà thầu. Nhà thầu ký hợp đồng xây lắp với chủ đầu tư. Để chuỗi liên kết này hoạt động hiệu quả, gói tín dụng 50.000 tỷ đồng sẽ được bơm vào chuỗi liên kết này thông qua ngân hàng tổ chức VNCB.

Theo nhận định của chuyên gia kinh tế Cao Sĩ Kiêm - Nguyên Thống đốc Ngân hàng Nhà nước, trước đây, mỗi ngân hàng cho vay một khúc (người cho vay đầu tư, người cho vay thi công, người cho vay mua vật liệu…), thiếu kết nối, dòng tiền dễ bị chiếm dụng.

Chương trình này nhằm tăng niềm tin cho thị trường, quản lý dòng tiền đi đúng nơi, đúng chỗ để không bị chiếm dụng, chứ như trước đây, Ngân hàng không tin chủ đầu tư, chủ đầu tư không tin nhà thầu...

Vậy, chỉ với niềm tin vào việc minh bạch dòng tiền ấy, liệu đã đủ sức mạnh để phá băng thị trường bất động sản chưa?

Thực tế, theo các chuyên gia nhận định, vấn đề lớn của thị trường bất động sản không phải làm sao tạo ra sản phẩm, mà là sản xuất ra phải có người mua để ở (không phải mua đầu tư).

Trong khi thị trường bất động sản của ta đang cần nhà thu nhập thấp, thừa thãi, tồn kho nhà ở tại các phân khúc nhà cao cấp, thứ cấp. Như vậy, thị trường chỉ có thể sôi động khi cung đáp ứng cầu, tức là khi giá bất động sản giảm thấp hơn nữa.

Như vậy, câu hỏi về việc phá băng thị trường bất động sản từ gói 50.000 tỉ đồng vẫn còn treo lơ lửng!

Vai trò của Thiên Thanh và Ngân hàng Xây dựng?

Về điều kiện vay vốn của gói 50.000 tỷ đồng (nếu có), đại diện ngân hàng Nhà nước - ông Nguyễn Viết Mạnh, Vụ trưởng Tín dụng cho biết, người dân và doanh nghiệp vẫn phải tuân thủ theo điều kiện bình thường.

Cũng vì lí do đó, ông Nguyễn Viết Mạnh cho rằng, không nên gọi gói 50.000 tỷ đồng là gói tín dụng, chỉ là chương trình tín dụng thông thường của ngân hàng.

Theo đó, người mua khi vay tiền từ ngân hàng vẫn phải tuân thủ theo điều kiện vay vốn bình thường; còn doanh nghiệp được vay bao nhiêu, lãi suất thế nào, cũng hoàn toàn phụ thuộc vào thỏa thuận với ngân hàng.

Trong đó, VNCB với tư cách là ngân hàng tổ chức người bán, cung cấp nguồn vốn cho các doanh nghiệp trong ngành xây dựng - vật liệu xây dựng - đất động sản, dĩ nhiên, VNCB sẽ là cơ quan được hưởng lợi trong việc này.

Xuất hiện lợi ích riêng trong gói 50.000 tỷ cho BĐS?

Còn tập đoàn Thiên Thanh hướng tới là nhà tổ chức cung ứng vật liệu xây dựng, chủ trì xây dựng sàn kinh doanh vật liệu xây dựng - trang thiết bị nội thất nhằm kết nối các đối tượng có nhu cầu vật liệu xây dựng là các chủ đầu tư, nhà thầu với nhà sản xuất trên cả nước.

Theo chuyên gia kinh tế Lê Kiên Thành, khi công ty này khẳng định có nguồn vật liệu giá rẻ hơn các đơn vị khác, nên đứng ra làm cầu nối giữa ngân hàng và chủ đầu tư, đơn vị thi công. Còn những đơn vị cung ứng vật liệu khác sẽ ra sao? Mô hình này rất dễ tạo ra thế độc quyền cho nhà cung ứng vật liệu là Tập đoàn Thiên Thanh.