Các ông lớn ngành thép đang chia thị phần ra sao?

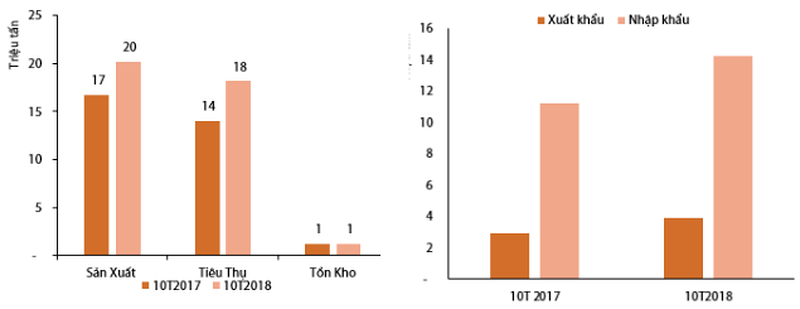

Thị trường thép Việt Nam trong 10 tháng của năm 2018 vẫn duy trì tích cực với sản lượng tiêu thụ tăng trưởng 28% so với năm ngoái. Trong đó, tiêu thụ nội địa tăng 27% và xuất khẩu tăng 33%.

Sản xuất - Tiêu thụ - Tồn kho (bên trái) và tình hình tiêu thụ thép 10 tháng đầu năm 2018 so với cùng kỳ. Nguồn VSA.

Thị trường thép hiện nay được chia thành bốn nhóm, dựa theo loại sản phẩm gồm: Thép xây dựng, Ống Thép, Tôn mạ, và Thép cuộn cán nóng-cán nguội.

Trong đó thép cuộn cán nóng (HRC) - cán nguội (CRC) là nguyên liệu đầu vào của nhóm tôn mạ và ống thép. Với sự ra đời và đi vào sản xuất của hai tổ hợp sản xuất thép là Formosa và Dung Quất của Hòa Phát, Việt Nam đã tự chủ được khâu cuối cùng trong chuỗi giá trị ngành, đó là Thép cuộn cán nóng (HRC).

Với 4 nhóm sản phẩm kể trên, mỗi doanh nghiệp thép có thế mạnh riêng và đang chia nhau cát cứ miếng bánh thị phần. Đáng chú ý là sự phân định rạch ròi về dòng sản phẩm thép xây dựng và tôn mạ giữa Hòa Phát và Hoa Sen Group.

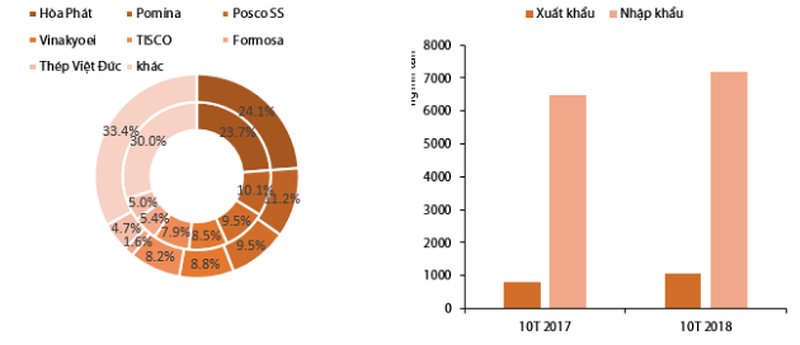

Đối với thị trường thép xây dựng, thị phần tập trung chủ yếu vào các ông lớn như Hòa Phát, Pomina, Formosa, Posco và các doanh nghiệp liên quan với VNSteel như VinaKyoei, TISCO.

Thị phần thép 10 tháng đầu năm 2018 (vòng nhỏ) và cùng kỳ 2017 (vòng ngoài). Tình hình tiêu thụ trong nước 10 tháng đầu năm 2018 so với cùng kỳ. Nguồn: VSA.

Do nhu cầu xây dựng luôn ở mức cao, tỷ lệ tiêu thụ nội địa chiếm hơn 80% lượng thép sản xuất tại Việt Nam. Trong 10 tháng đầu năm 2018, tiêu thụ thép xây dựng tăng trưởng 14% so với cùng kỳ. Đặc biệt trong tháng 10, sản lượng của doanh nghiệp số một thị phần là Hòa Phát đã đạt mức kỷ lục 250 nghìn tấn.

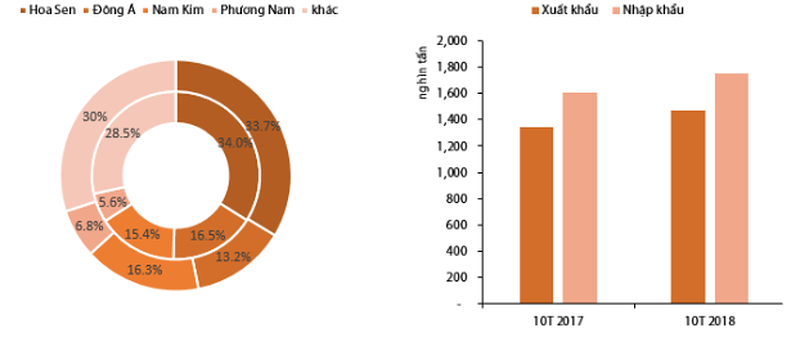

Trong khi đó, thị trường tôn mạ lại là “sàn đấu” của Hoa Sen Group, Thép Nam Kim, Tôn Đông Á, hay Tôn Phương Nam.

Tôn mạ là ngành có sản lượng sản xuất đứng thứ hai sau thép xây dựng. Khác với thép xây dựng, khoảng 40% - 50% sản lượng tôn mạ dùng để xuất khẩu. Trong khi đó các ngành công nghiệp chế biến, chế tạo do tôn mạ là đầu vào ở Việt Nam còn khá non kém.

Thị phần thép 10 tháng đầu năm 2018 (vòng nhỏ) và cùng kỳ 2017 (vòng ngoài). Tình hình tiêu thụ trong nước 10 tháng đầu năm 2018 so với cùng kỳ. Nguồn: VSA.

Dù chủ nghĩa bảo hộ đang bao trùm thương mại thế giới nhưng sản lượng xuất khẩu của các doanh nghiệp tôn mạ vẫn ghi nhận sự tăng trưởng 10% sau 10 tháng trong khi nhu cầu trong nước tăng 9%.

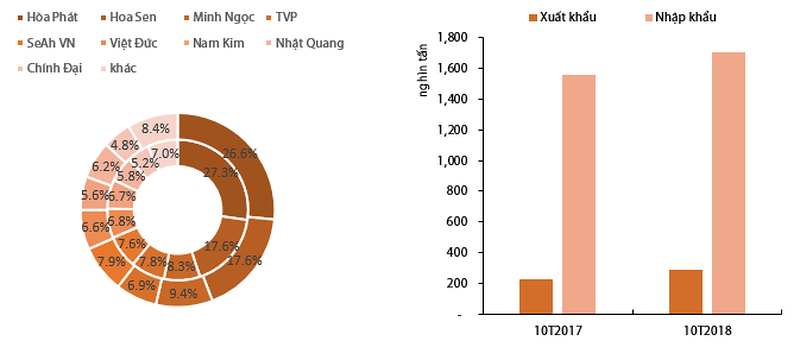

Với thị trường thép ống, thị trường này tại Việt Nam có đặc điểm tương đối giống với thép xây dựng khi tỷ trọng tiêu thụ chủ yếu trong nước. Tại phân khúc này, ngoại trừ Hòa Phát và Hoa Sen giữ vị trí vượt trội về thị phần, các đối thủ nhỏ hơn như Thép Nam Kim, CTCP Ống thép Việt Đức,… giữ một thị phần tương đối đồng đều.

Tuy nhiên, tổng sản lượng tiêu thụ của phân khúc sản phẩm thép ống cũng khá thấp nếu so sánh với thép xây dựng và tôn mạ, chỉ khoảng xung quanh 200 nghìn tấn/tháng.

Thị phần thép 10 tháng đầu năm 2018 (vòng nhỏ) và cùng kỳ 2017 (vòng ngoài). Tình hình tiêu thụ trong nước 10 tháng đầu năm 2018 so với cùng kỳ. Nguồn: VSA.

Nhóm sản phẩm cuối cùng trên thị trường thép là thép cán nóng – cán nguội (HRC – CRC). Với việc nhà máy Formosa được đưa vào vận hành sản xuất từ năm 2017, Việt Nam đã chính thức có được nguồn cung nội địa thép cán nóng - sản phẩm cuối cùng của chuỗi giá trị ngành thép Việt Nam hiện còn đang thiếu.

Sắp tới, khi nhà máy Dung Quất của Hòa Phát đi vào hoạt động, nguồn cung của thép cán nóng được dự báo sẽ dồi dào hơn cho các doanh nghiệp tôn mạ trong nước, đồng thời giảm sự phụ thuộc vào thép cán nóng nhập khẩu từ Trung Quốc.

Điều này sẽ giúp tăng sức cạnh tranh các doanh nghiệp nội địa, quan trọng hơn là tránh được các loại thuế chống lẩn tránh của các quốc gia đang áp lên sản phẩm tôn mạ và thép cán nguội của Việt Nam.

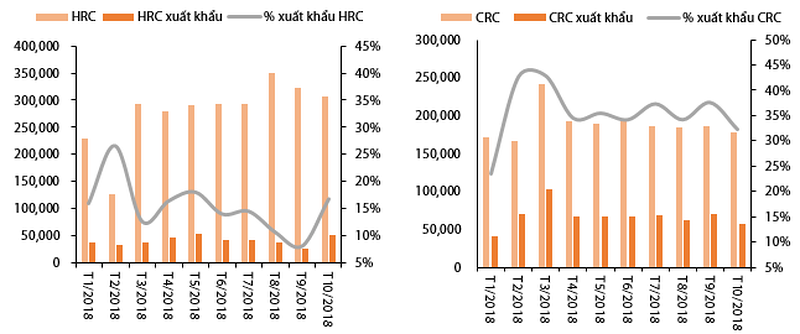

Tỷ trọng xuất khẩu thép cán nóng là không đáng kể do nhu cầu nội địa từ các công ty tôn mạ là rất lớn. Trong khi khâu sản xuất thép cán nguội đã được tự chủ phần lớn nên tỷ trọng xuất khẩu cao hơn nhiều và đây là một trong những mặt hàng bị tập trung đánh thuế lẩn tránh do giá trị gia tăng từ thép cán nóng là không cao.

Sản lượng tiêu thụ HRC (tấn) và sản lượng tiêu thụ CRC (tấn). Nguồn: Fiinpro, CTCK Rồng Việt.