4,7 tỷ USD mua bán doanh nghiệp

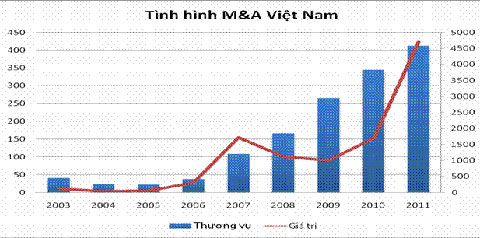

Các hoạt động mua bán và sáp nhập (M&A) tại Việt Nam đã lập kỷ lục mới với mức tăng trưởng ấn tượng 135% trong năm 2011, tổng giá trị đạt 4,7 tỷ đô la Mỹ với hơn 400 thương vụ.

Các con số thống kê được AVM Vietnam dẫn từ nguồn các tổ chức nghiên cứu M&A như Thomson Reuters, IMAA và AVM Vietnam cho thấy, năm 2011, tổng giá trị các thương vụ M&A tăng trưởng ấn tượng so với con số 1,7 tỷ đô la Mỹ và 345 thương vụ năm 2010 (xem đồ thị).

Theo AVM Vietnam, trong những năm gần đây, tăng trưởng hoạt động M&A tại Việt Nam đạt mức bình quân 30%. “Chính vì vậy chúng tôi tin rằng, tốc độ tăng trưởng của hoạt động này trong thời gian tới sẽ tiếp tục ở mức 25 – 30%”, trích từ báo cáo của Công ty.

Do đặc thù của doanh nghiệp Việt Nam, đa số các thương vụ là quy mô nhỏ, dưới 5 triệu đô la Mỹ. Tuy nhiên, nhóm nghiên cứu cho rằng giai đoạn tới có thể trông đợi các thương vụ quy mô lớn hơn, nhất là các thương vụ phát hành riêng lẻ chọn đối tác chiến lược của các doanh nghiệp nhà nước lớn cổ phần hóa và sự tham gia của các nhà đầu tư nước ngoài.

Các thương vụ M&A sắp tới được dự báo sẽ vẫn tập trung nhiều vào lĩnh vực công nghiệp, hàng tiêu dùng và tài chính - ngân hàng. Một số lĩnh vực khác cũng đáng chú ý và nhiều tiềm năng cho hoạt động M&A là viễn thông, khai khoáng, dược phẩm, giải trí – truyền thông. Hoạt động chuyển nhượng dự án bất động sản cũng sẽ tiếp tục được quan tâm.

Tình hình hoạt động M&A tại Việt Nam từ năm 2003 đến 2011 (nguồn IMAA).

Riêng ngành viễn thông, do số doanh nghiệp viễn thông không nhiều nhưng nhà đầu tư nước ngoài vẫn chờ đợi các cơ hội đầu tư vào Mobifone và Vinaphone. Các thương vụ trong thời gian tới cũng có thể xảy đến như Sfone, FPT. Các động thái của Gtel sau khi Vimpelcom rút khỏi thị trường Việt Nam cũng đáng được lưu ý.

Trong vòng 10 năm qua, giá trị M&A tại Việt Nam đã tăng trưởng trên 10 lần, từ mức 50 triệu USD năm 2002 đến 4,7 tỷ USD năm 2011. Đặc biệt, từ năm 2009 trở lại đây, tốc độ tăng trưởng hàng năm ở mức cao, lần lượt là 65% và 135%, với sự xuất hiện của hàng loạt thương vụ M&A tầm cỡ.

Xét về số lượng, các thương vụ liên quan đến doanh nghiệp nội chiếm đa số với 77%. Song giá trị các thương vụ này không lớn. Thống kê cho thấy các thương vụ doanh nghiệp Việt Nam thực hiện thường ở quy mô 2 - 5 triệu đô la Mỹ, một số ít ở mức 10 - 30 triệu đô la Mỹ. Tuy nhiên, số thương vụ nhiều cũng chứng tỏ, các doanh nghiệp đã chủ động hơn trong hoạt động M&A và đang tiến hành tái cấu trúc các khoản đầu tư của mình, ví dụ như chuyển nhượng các dự án hoặc công ty mà họ đã tham gia trong giai đoạn tăng trưởng nóng trước đây.

Đáng chú ý, theo thống kê của nhóm nghiên cứu trên, trong tổng giá trị các thương vụ năm 2011 thì tổng giá trị các thương vụ có yếu tố nước ngoài chiếm tỷ trọng khá cao: 66%. Những thương vụ tiêu biểu nhất như IFC mua 10% của Vietinbank, Mizuho mua cổ phần chiến lược của Vietcombank, Carlsberg mua lại phần vốn góp tại Huda Huế...

Những yếu tố chính lý giải cho việc tỷ trọng các thương vụ có yếu tố nước ngoài gia tăng tại Việt Nam là do nhà đầu tư nước ngoài đã nhận thấy những cơ hội đầu tư thuận lợi hơn khi mua lại công ty thay vì thực hiện đầu tư trực tiếp. Mặt khác, năm 2011, các thương vụ liên quan đến lựa chọn nhà đầu tư chiến lược đã được thực hiện.

Trong năm 2011, các tập đoàn từ Nhật Bản có đóng góp nhiều nhất vào dòng tiền M&A cho thị trường Việt Nam với tổng giá trị thương vụ lên đến 596 triệu đô la Mỹ. Nhà đầu tư Nhật Bản đang có xu hướng đầu tư mạnh vào 2 ngành hàng tiêu dùng và tài chính.

Năm 2011 cũng ghi nhận các thương vụ M&A có tính chất phức tạp hơn nhiều. Các thương vụ thâu tóm thù địch (hostile) cũng xuất hiện nhiều hơn. Điển hình là hàng loạt động thái được cho là nhóm cố đông muốn tăng tỷ lệ cổ phần chi phối tại Sacombank, thương vụ Masan thâu tóm Vinacafe Biên hòa.

“Các thương vụ chào mua công khai hoặc thâu tóm trên sàn chứng khoán là dấu hiệu phát triển chuyên nghiệp hơn của chứng khoán Việt Nam cũng như phương thức M&A ở Việt Nam. Việc khởi động xu hướng chào mua công khai trên thị trường đang đẩy các công ty đại chúng đối mặt với khả năng bị thâu tóm, bị mua lại, bị sáp nhập bất cứ lúc nào”, Tổng giám đốc AVM Vietnam Đặng Xuân Minh nhận định.