Vì sao nợ xấu loạt ngân hàng giảm mạnh trong năm Covid-19?

Nợ xấu loạt ngân hàng tăng mạnh từ đầu năm cho đến quý 3/2020, sau đó bất ngờ giảm mạnh vào cuối năm 2020...

Cuối năm 2020, tỷ lệ nợ xấu nhiều ngân hàng đã giảm mạnh. Ảnh minh họa

Nợ xấu đi đâu, ngân hàng nào nhiều nhất?

Các ngân hàng đang dần công bố kết quả kinh doanh quý 4 và cả năm 2020. Trong đó, ngoài lợi nhuận khả quan, nợ xấu của các ngân hàng cũng giảm đáng kể so với đỉnh điểm hồi quý 3 cùng năm.

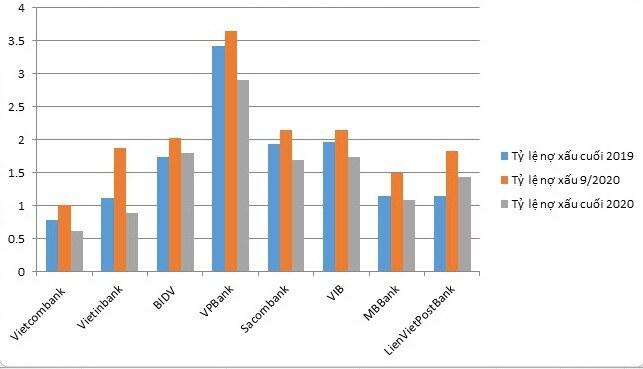

Đơn cử như “anh cả” Vietcombank có nợ xấu cuối 2019 là 0,78% nhưng đến quý 3/2020 nợ xấu tăng lên 1% là 7.884 tỷ đồng. Nhưng đến cuối năm tỷ lệ nợ xấu tại Vietcombank chỉ còn 0,06% với khoảng 5.229 tỷ đồng.

VietinBank cũng tương tự khi tỷ lệ nợ xấu của ngân hàng này đến cuối năm 2020 chỉ dưới 1%. Trong khi tỷ lệ này hồi cuối quý 3 lên tới 1,87% với hơn 17.949 tỷ đồng nợ xấu nội bảng, cao hơn tỷ lệ 1,16% cuối năm 2019.

Tỷ lệ nợ xấu tại BIDV cao hơn với 19.496 tỷ đồng cuối năm 2019 (tương đươg 1,74%); Sau đó tăng lên tới 23.217 tỷ đồng nợ xấu nội bảng cuối tháng 9/2020, (2,02%). Đến cuối năm 2020, dù không công bố con số cụ thể, song tỷ lệ nợ xấu tại ngân hàng này đã xuống dưới 2%.

Hai ngân hàng TMCP là Sacombank và VIB đều có tỷ lệ nợ xấu trên 1,9% cuối năm 2019, sau đó tăng mạnh lên 2,14% hồi tháng 9/2020 và lại được xử lý giảm xuống còn lần lượt là 1,7% và 1,74% tại thời điểm cuối năm 2020…

Biến động tỷ lệ nợ xấu (%) tại một số ngân hàng năm 2020

Nợ nhóm có khả năng mất vốn tăng mạnh

Báo cáo mới đây của Công ty chứng khoán Rồng Việt (VDSC) cho rằng, nợ xấu của các ngân hàng giảm mạnh cuối năm 2020 là các ngân hàng đã dùng một khoản trích lập dự phòng lớn để xóa nợ xấu trong quý 4/2020. Điều này bắt nguồn từ lo ngại nợ xấu mới hình thành, cộng với nợ chuyển nhóm theo Thông tư 01/2020/TT-NHNN bắt đầu được thực hiện từ 2021.

Tuy nhiên, một số điểm đáng lưu ý là nợ ở nhóm 4 hay nhóm 5 của một số ngân hàng dù đã được xử lý nhưng vẫn rất cao.

Đơn cử như tại MBBank, tổng nợ xấu cuối tháng 9/2020 gấp rưỡi so với cuối năm 2019, tỷ lệ nợ xấu cũng tăng mạnh từ 1,15% cuối năm 2019 lên 1,5% quý 3/2020. Riêng nợ nhóm 5 tăng khoảng 3 lần so với cuối năm 2019.

Đến cuối năm 2020, tỷ lệ nợ xấu tại đây được kéo về còn 1,08% nhưng nợ nhóm 5 (hơn 1.384 tỷ đồng) vẫn gấp hơn 2 lần so với cuối năm 2019.

Theo chuyên gia kinh tế Cấn Văn Lực, Thông tư 01/2020/TT-NHNN do Ngân hàng Nhà nước ban hành nhằm hỗ trợ khắc phục khó khăn bởi Covid-19 đã cho phép các ngân hàng cơ cấu lại nợ vay mà không phải chuyển nhóm nợ cũng như chưa phải trích lập dự phòng rủi ro.

Tuy nhiên, ông Lực cho rằng, theo tinh thần của Thông tư 01 đang được trình dự thảo sửa đổi, hệ thống ngân hàng sẽ phải chuyển nhóm nợ để đánh giá nợ một cách thực chất hơn. Đồng thời, các ngân hàng sẽ phải trích lập dự phòng rủi ro tín dụng cho những khoản nợ cơ cấu lại đó. Lộ trình trích lập dự phòng đang được dự kiến kéo dài trong 3 năm.

Do đó, năm 2021 nợ xấu hệ thống sẽ tăng lên đòi hỏi các ngân hàng phải trích lập dự phòng rủi ro nhiều hơn. Điều này cũng sẽ khiến lợi nhuận ngân hàng năm 2021 sẽ thấp hơn hoặc bằng mức tăng của năm 2020 khoảng 8%-10%.

Ngay những ngày đầu tiên của năm 2021, ngân hàng BIDV đã rao bán đấu giá những khoản nợ cả trăm và nghìn tỷ đồng của...

Nguồn: [Link nguồn]