Vợ chồng thu nhập dưới 11 triệu đồng/tháng mất bao lâu mới mua được nhà ở xã hội?

Với mức giá 1 căn hộ nhà ở xã hội trung bình tại Hà Nội là 1,36 tỉ đồng, cặp vợ chồng có thu nhập dưới 11 triệu đồng/tháng/người phải mất 3-4 năm mới đủ tiền đóng lần đầu mua nhà

Đây là tính toán do Ban Nghiên cứu phát triển Kinh tế tư nhân (Ban IV) thực hiện khi báo cáo về giải pháp triển khai hiệu quả Đề án 338 - đầu tư xây dựng 1 triệu căn nhà ở xã hội.

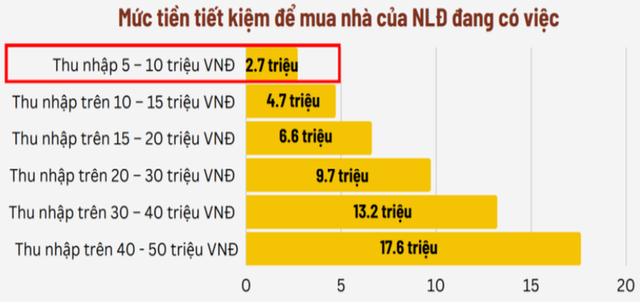

Người lao động chỉ tiết kiệm được khoảng 2,7 triệu đồng/tháng với mức thu nhập dưới 11 triệu đồng - Nguồn: Ban IV

Theo quy định, để mua nhà ở xã hội, bên mua phải nộp lần đầu 20% giá trị nhà ở và nộp phần còn lại theo định kỳ thỏa thuận, tính từ thời điểm bàn giao nhà ở đó; thời hạn thuê mua nhà ở xã hội tối thiểu là 5 năm, kể từ ngày bên cho thuê mua bàn giao nhà ở cho bên thuê mua".

Giá nhà ở xã hội theo một dự án được duyệt (theo văn bản số 126/SXD-KTXD ngày 6-1-2023 của Sở Xây dựng Hà Nội về việc kết quả xác định giá bán và giá thuê nhà ở xã hội) là 19.523.116 đồng/m2 (đã bao gồm VAT và chưa có chi phí bảo trì). Chi phí bảo trì là 371.869 đồng/m2. Như vậy, 1 căn hộ khoảng 70 m2 sẽ có tổng số tiền vào khoảng 1,36 tỉ đồng, và người lao động phải thanh toán ít nhất 273 triệu đồng.

Ban IV tính toán với người lao động có thu nhập dưới 11 triệu đồng/tháng thì khả năng tiết kiệm trung bình chỉ vào khoảng 2,7 triệu/tháng. Do đó, người lao động phải mất 7 năm mới tiết kiệm được số tiền cho khoản đóng góp ban đầu (hoặc tầm 3-4 năm với trường hợp gia đình có 2 người lao động với cùng tầm thu nhập), dẫn tới rất khó tiếp cận nhà ở xã hội.

Ngoài ra, người lao động tham gia khảo sát với Ban IV cho biết họ gặp nhiều khó khăn trong việc chuẩn bị hồ sơ, giấy tờ chứng minh để đăng kí mua nhà ở xã hội hoặc để vay vốn ưu đãi.

Mức lãi suất ưu đãi cho người mua nhà ở xã hội cần ổn định dưới 8% trong thời gian ưu đãi tối thiểu 10 năm. Ảnh minh họa

Ví dụ, người lao động phải có giấy tờ xác nhận của bảo hiểm xã hội vì mức đóng này là căn cứ tính thu nhập trả nợ; hoặc giấy tờ chứng minh không thuộc diện chịu thuế thu nhập cá nhân thường xuyên, không sở hữu nhà ở khác, giấy tờ xác nhận cư trú...

Hay đáng chú ý, liên quan tới lãi suất cho người mua nhà, theo tính toán sơ bộ của các chuyên gia, mức lãi suất 8,2%/năm áp dụng cho người mua đang quá cao so với khả năng tài chính của đối tượng là người có thu nhập trung bình đổ xuống tại các khu vực thành thị, khiến dự án nhà ở xã hội có thể không đáp ứng đúng đối tượng mục tiêu.

"Tính toán chỉ ra, mức lãi suất ưu đãi cho người mua nhà ở xã hội ổn định dưới 8% trong thời gian ưu đãi tối thiểu 10 năm là phù hợp với phần lớn đối tượng người lao động có thu nhập chưa tới mức chịu thuế thu nhập cá nhân để tham gia mua được các dự án nhà ở xã hội…" - Ban IV đề xuất.

Tại Hội nghị tháo gỡ khó khăn, thúc đẩy phát triển nhà ở xã hội mới đây, Thủ tướng Chính phủ Phạm Minh Chính yêu cầu muốn thực hiện được mục tiêu về phát triển nhà ở xã hội, các cấp, chính quyền phải vào cuộc, nhà nước, nhân dân, doanh nghiệp cùng làm, đặt mình vào địa vị của người khác, "trong tôi có anh, trong anh có tôi", đặt mình vào địa vị của những người chưa có chỗ ở để hành động.

Theo báo cáo từ Bộ Xây dựng, một số địa phương trọng điểm mặc dù có nhu cầu về nhà ở xã hội rất lớn, nhưng việc dầu tư hạn chế so với mục tiêu của Đề án đến năm 2025 (Hà Nội 3 dự án, 1.700 căn đáp ứng 9%; TP HCM 7 dự án, 4.996 căn đáp ứng 19%; Đà Nẵng 5 dự án, 2.750 căn đáp ứng 43%...). Một số địa phương không có dự án nhà xã hội khởi công trong giai đoạn từ năm 2021 đến nay là Hà Giang, Cao Bằng, Điện Biên, Lai Châu…

Hà Nội - Liên tiếp người hỏi mua căn chung cư gần 5 tỷ đồng khiến ông Hưng đổi ý không bán nữa dù lời hơn 45%.

Nguồn: [Link nguồn]