Vay nợ để mua nhà 2,2 tỷ khi chỉ có 200 triệu trong tay và cái kết

Kể về hành trình vay ngân hàng, vay vàng người thân để mua nhà 2,2 tỷ đồng khi trong túi chỉ có 200 triệu đồng, người vợ thừa nhận đây là sai lầm của tuổi trẻ.

Mua nhà kiểu “tay không bắt giặc”

Vay nợ để mua nhà không còn là câu chuyện xa lạ với những người trẻ muốn sở hữu bất động sản giữa bối cảnh giá nhà, giá đất ngày một tăng cao. Tuy nhiên, trước khi vay nợ thì phải tính toán kỹ lưỡng về cả khoản vay, lãi suất và mức thu nhập hàng tháng để không gặp áp lực trả nợ về sau này, điển hình là câu chuyện của cặp vợ chồng sống ở TP.HCM chia sẻ trong một hội nhóm mới đây.

Theo lời kể, cả hai từng có thời gian đi thuê nhà giá 7 triệu đồng/tháng, lương 2 người tầm 25-30 triệu đồng.

Thị trường bất động sản giai đoạn 2018-2019 rất sôi động, xung quanh ai cũng bảo mua chung cư năm sau tăng giá gấp đôi khiến tâm lý anh chị bị Fomo (hội chứng sợ bỏ lỡ) theo. Năm 2020, sau khi cân nhắc tài chính, vợ chồng chị quyết định vay nợ để mua một căn chung cư ở TP.HCM giá 2,2 tỷ đồng.

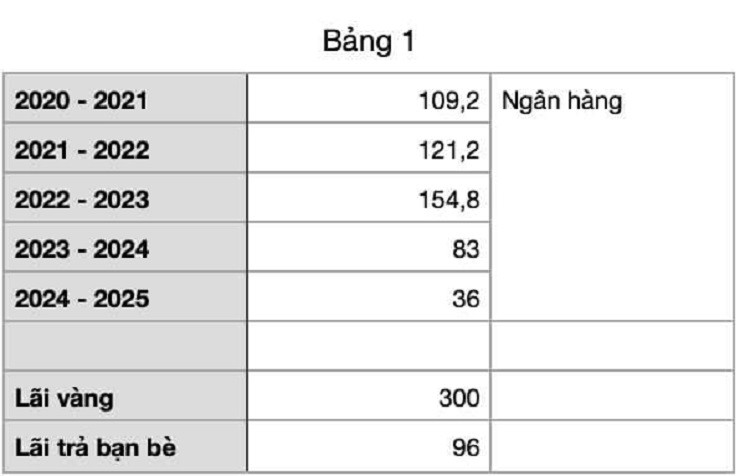

Chỉ có trong tay 200 triệu, không đủ tiền mua nhà, anh chị vay mượn ba mẹ 2 bên và vay ngân hàng 1,4 tỷ đồng trả trong 20 năm. Lãi suất vay ngân hàng 2 năm đầu ưu đãi 8,9%/năm, sau đó thả nổi.

2 năm đầu mọi việc diễn ra suôn sẻ, mỗi tháng trích 10-11 triệu trả lãi và 6 triệu trả gốc. Có thể xem như thay vì đi thuê nhà thì nay bù thêm 3-4 triệu để có nhà đẹp ở.

“Và chuyện tình đẹp nào cũng kết thúc cho tới năm 2023 - đỉnh cao của lãi suất thả nổi. Có tháng lên tới 15-16%. Lãi cứ 15-16 triệu bước đều (chưa tính gốc)”, chị cho biết.

Mùa thu năm 2023, hai vợ chồng quyết định gom hết tiền tiết kiệm trả gốc trước được 300 triệu, kèm theo phí phạt trả trước gốc.

Tuy nhiên, “ác mộng thứ hai bắt đầu” khi vợ chồng chị trả gốc xong mới biết rằng sẽ không được trả gốc tiếp hàng tháng, thời gian sau đó chỉ có thể trả lãi. Nếu vẫn muốn trả gốc tiếp thì chấp nhận cộng thêm phí phạt trả trước gốc.

Thế là vợ chồng chị phải gấp rút huy động các mối quan hệ bạn bè vay được 600 triệu, trả lãi cho bạn bè cao hơn 1% so với lãi tiết kiệm tiền gửi.

Chị cho biết hiện tại còn nợ ngân hàng 300 triệu, vẫn đang đóng lãi suất 11%/năm mỗi tháng do hết tiền để trả gốc rồi. “Tính ra tới thời điểm này, sau 5 năm mua nhà, vợ chồng phải trả ngân hàng 500 triệu cho khoản vay 1,4 tỷ đồng. Đấy là đã cố gắng trả trước gốc rồi mới ít vậy đó.”, chị viết.

Chưa kể, vợ chồng chị còn gánh khoản nợ 6 cây vàng vay từ bố mẹ chồng. Giá trị mỗi lượng vàng lúc đó khoảng 50 triệu đồng, nay đã lên 90 triệu đồng.

Chị thừa nhận mua nhà mà không có nổi 10% giá trị căn nhà là cái dại của vợ chồng chị. Cùng với đó là bị Fomo vì ai cũng nói giờ không mua đợi tới khi có đủ tiền mua thì giá nó cũng gấp 2, gấp 3.

Sau 5 năm mua nhà, tổng hợp các loại lãi từ nhiều nguồn vay, cặp đôi đã trả lãi hết 900 triệu đồng.

Không nên vay quá 50% giá trị căn nhà

Ở phần bình luận, dân tình chia thành nhiều luồng ý kiến. Một số người đồng cảm với câu chuyện và cho biết họ không dám vay ngân hàng vì lo lãi suất thả nổi.

Cũng có người cho rằng có thể do một vài lý do nào đó khiến người vay chưa tìm hiểu và lựa chọn đúng ngân hàng cũng như phương án về việc trả nợ trước hạn để có lợi cho bản thân. Bởi quy định về việc trả nợ trước hạn ở mỗi ngân hàng là không giống nhau, ngay cả trong 1 ngân hàng thì cũng có nhiều phương án trả nợ trước hạn.

Còn lại đại đa số ý kiến nhận định vợ chồng dùng đòn bẩy tài chính quá nhiều mà không tính, không tìm hiểu kỹ về tương lai của số nợ nên bị gặp vấn đề tài chính.

“Sai lầm bắt đầu từ việc chỉ có 200 triệu nhưng đi vay số tiền rất lớn, chỉ tính riêng ngân hàng đã vay 70% giá trị căn nhà. Theo chị Hoa, dòng tiền (thu nhập hàng tháng) rất tốt cũng chỉ nên vay tối đa 50℅ giá trị tài sản ròng”, chị Phương Hoa - người có 8 năm kinh nghiệm làm ngân hàng chia sẻ.

Vay mua nhà là lựa chọn phổ biến, nhưng cần kế hoạch tài chính rõ ràng để tránh áp lực nợ lâu dài. Đôi khi gặp thị trường không thuận lợi, người vay sẽ mắc kẹt trong chính ngôi nhà của mình.

Tỷ lệ vàng khi vay mua nhà mà các chuyên gia tài chính gợi ý là từ 30-50% nhằm đảm bảo người mua nhà vẫn đủ tiền sinh hoạt, cũng như không rơi vào bẫy lãi suất khi đi vay.

Theo ông Phạm Đức Toản - Giám đốc CTCP Đầu tư và phát triển Bất động sản EZ (EZ Property), khi mua nhà nên chú ý không nên vay quá nhiều tiền, bởi nó ảnh hưởng rất lớn đến gánh nặng tài chính hàng tháng phải trả. Mặc dù vay dài hạn lên đến 10-20 năm, nhưng thu nhập hàng tháng không đảm bảo cũng sẽ gây áp lực tài chính.

“Mọi người nên cố gắng làm sao chỉ vay tối đa 50%”, ông Toản nhấn mạnh.

Ngoài ra, người vay cần chú ý đến quy định về việc trả trước hạn. Khi thanh toán trước hạn, các ngân hàng thường áp dụng tiền phạt. Một số ngân hàng ưu đãi bằng cách trả trước trong 5 năm đầu tiên thì bị phạt, còn sau 5 năm thì không bị nữa. Người mua nhà nên chú ý để tránh trường hợp vướng vào “bẫy nợ”.

Trong khi đó, theo chuyên gia hoạch định tài chính cá nhân Nguyễn An Huy, trước khi xác định các phương án, giải pháp cho mục tiêu mua nhà, bạn nên chuẩn bị một kế hoạch tài chính toàn diện bao gồm các phương án bảo vệ tài chính để có thể đảm bảo mục tiêu này được hoàn thành với phương án tối ưu nhất và ít rủi ro nhất.

Chuyên gia An Huy khuyến cáo chỉ nên chi trả tối đa 35% thu nhập hàng tháng cho việc trả nợ mua nhà, điều này sẽ giúp người mua nhà đảm bảo an toàn, tránh rủi ro về mặt tài chính khi lãi suất thả nổi tăng cao. Ví dụ, với thu nhập trung bình 30 triệu/tháng, bạn nên vay khoản tiền không quá 10,5 triệu/tháng.

Còn theo chuyên gia hoạch định tài chính cá nhân Nguyễn Thị Thùy Chi, nếu không may gặp rủi ro giảm hoặc mất khả năng trả nợ khi vay vốn ngân hàng, chúng ta tuần tự thực hiện các cách sau nếu phù hợp.

Đầu tiên là sử dụng nguồn tiền từ quỹ dự phòng. Thứ hai là nhờ đến sự trợ giúp của người thân, bạn bè. Thứ ba là thương lượng với ngân hàng phương án giãn nợ. Cuối cùng là kế hoạch bán tài sản để có nguồn tiền trả nợ đúng hạn.

Căn hộ vừa túi tiền khan hiếm đã khiến những người mua có ngân sách vừa phải tìm đến các thị trường lân cận như Bình Dương, Đồng Nai và Long An, nơi...

Nguồn: [Link nguồn]

-02/03/2025 03:51 AM (GMT+7)