Tá hỏa kiểm tra thẻ tín dụng sau vụ vay 8,5 triệu 'ôm nợ' 8,8 tỷ đồng

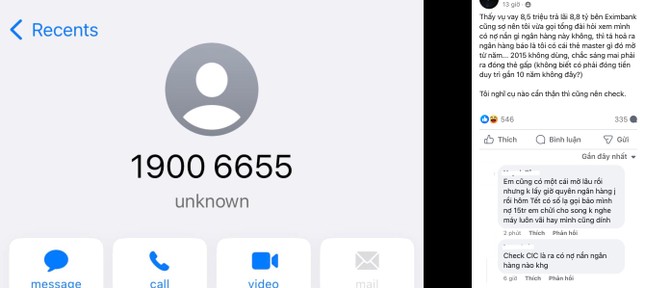

Từ sự việc nợ tín dụng từ 8,5 triệu đồng tăng lên 8,8 tỷ đồng đang gây chú ý những ngày gần đây, trên các diễn đàn, hội nhóm mạng xã hội, nhiều người dùng thẻ tín dụng chia sẻ đã lập tức gọi tổng đài, tìm website Trung tâm thông tin tín dụng quốc gia để kiểm tra nợ xấu.

Anh Ngô Linh (ở Hà Nội) chia sẻ, sau khi liên hệ tổng đài ngân hàng, anh tá hoả phát hiện có thẻ tín dụng mở từ năm 2015 nhưng không dùng và đang lo ngại phải đóng phí duy trì thẻ trong gần 10 năm qua. Anh Linh quyết định hôm sau sẽ ra phòng giao dịch để đóng thẻ.

Nhiều người dùng thẻ tín dụng bày cách kiểm tra nợ xấu.

Không chỉ thẻ tín dụng, mà thẻ người dùng còn phát hiện nợ phí duy trì thẻ ATM. Chị Vũ Hồng Hạnh (ở Hà Nội) cho biết, qua tổng đài ngân hàng, chị vừa kiểm tra thì được biết thẻ ATM 6-7 năm qua không sử dụng đang âm 712.000 đồng phí duy trì thẻ. Chị Hạnh vội vàng ra chi nhánh ngân hàng gần nhất nộp số tiền còn thiếu để hủy thẻ.

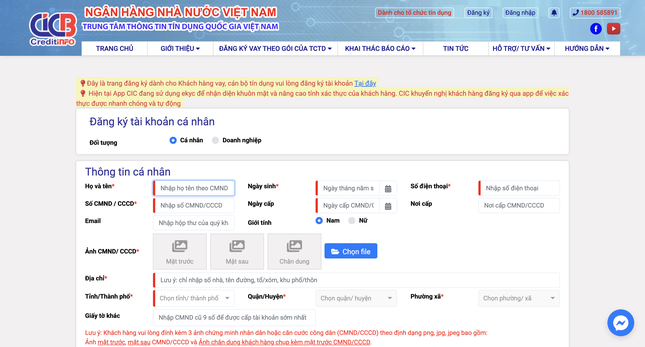

Nhiều người dùng thẻ tín dụng chia sẻ nhau cách kiểm tra nợ xấu, từ website Trung tâm thông tin tín dụng quốc gia (CIC) của Ngân hàng Nhà nước. CIC thực hiện các chức năng chính: Thu thập cơ sở dữ liệu thông tin tín dụng từ 100% các tổ chức tín dụng trong hệ thống ngân hàng; cung cấp báo cáo thông tin tín dụng cho hệ thống các tổ chức tín dụng, báo cáo chấm điểm tín dụng đối với khách hàng cá nhân, báo cáo xếp hạng tín dụng đối với khách hàng doanh nghiệp.

Website Trung tâm CIC.

Với việc tra cứu trên CIC, khách hàng vay được khai thác miễn phí báo cáo tín dụng của bản thân 1 năm 1 lần. Từ lần khai thác thứ 2 trong năm, khách hàng vay phải trả phí 20.000 đồng/bản báo cáo đối với báo cáo thông tin tín dụng cá nhân, 50.000 đồng/bản báo cáo thông tin tín dụng doanh nghiệp (chưa bao gồm VAT).

Khách hàng vay tham khảo hướng dẫn khai thác báo cáo thông tin tín dụng tại website https://cic.gov.vn, mục “Hướng dẫn nhanh cách sử dụng Mobile App” hoặc trang Facebook “Trung tâm Thông tin tín dụng quốc gia Việt Nam - CIC”.

Thẻ tín dụng (credit card) là một loại thẻ ngân hàng cho phép người sở hữu sử dụng để thanh toán trong phạm vi hạn mức tín dụng đã được cấp theo thỏa thuận với tổ chức phát hành thẻ. Điều này có nghĩa là bạn sẽ “mượn” ngân hàng một số tiền để mua sắm, chi tiêu và cuối kỳ sẽ phải trả lại đầy đủ hoặc một phần số tiền đã mượn cho ngân hàng.

Việc thanh toán trả sau bằng thẻ tín dụng giúp khách hàng dễ dàng thanh toán mọi lúc mọi nơi mà không cần tiền mặt. Bên cạnh đó, thẻ tín dụng còn là giải pháp hợp lý để thanh toán đúng hạn các khoản phí cá nhân, dễ dàng kiểm soát chi tiêu và giúp chủ thẻ giảm bớt áp lực tài chính. Tuy nhiên, việc sử dụng thẻ cũng có một số điểm lưu ý, khuyến nghị khách hàng tìm hiểu từ đơn vị phát hành, nội dung ghi trong hợp đồng phát hành thẻ.

Ông Phan Hoàng Quân - chuyên gia hoạch định tài chính cá nhân, CTCP Tư vấn đầu tư và Quản lý tài sản FIDT - lưu ý, khách hàng dùng thẻ tín dụng vì sự tiện dụng, không nên quan niệm dùng thẻ để vay mà không phải trả. Nhiều khách nhầm lẫn rằng cứ việc dùng thẻ tín dụng, nếu trả không hết thì ngân hàng vẫn cho mượn. Chính từ những quan điểm đó sẽ phát sinh lãi lớn. Khách hàng nên tách bạch rõ nhu cầu muốn vay để mua hay muốn dùng thẻ tín dụng để tận dụng ưu đãi, giảm giá.

Theo ông Quân, mỗi người chỉ nên dùng tối đa 2 thẻ tín dụng, phòng trường hợp thẻ kia lỗi thì còn có thẻ còn lại. Khi mở thẻ, khách hàng cần quan tâm đến mục đích sử dụng thẻ và những ưu đãi kèm theo.

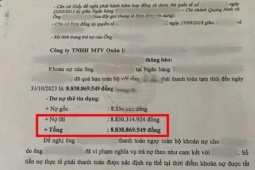

Eximbank cho biết, khoản nợ thẻ tín dụng trị giá hơn 8,5 triệu đồng của khách hàng đã quá hạn gần 11 năm. Ngân hàng đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ.

Nguồn: [Link nguồn]