Hai "ông lớn" ngành bia: Kẻ "nở hoa", người bế tắc

Cả Bia Hà Nội và Bia Sài Gòn đều chịu tác động của dịch bệnh Covid-19 và Nghị định 100, tuy nhiên số phận của hai ông lớn ngành bia lại rẽ theo hai hướng trái ngược.

Bão Covid-19, "ông lớn" nào bị ảnh hưởng mạnh?

Đến nay, ngành bia rượu đã bước sang năm thứ 2 chịu ảnh hưởng bởi hai "gọng kìm" lớn: Nghị định 100 và dịch Covid-19 bùng phát.

Sau một năm rưỡi áp dụng Nghị định 100, theo báo cáo phân tích của SSI Research, người tiêu dùng ngày càng điều chỉnh thói quen uống rượu của mình, đặc biệt là ở các thành phố lớn. Họ đã dần quen với việc sử dụng các phương tiện giao thông công cộng (taxi, dịch vụ gọi xe) khi đã uống rượu, bia. Tác động của Nghị định 100 có thể sẽ giảm dần khi người tiêu dùng bắt đầu tự giác chấp hành các quy định vì sự an toàn của chính họ.

Cùng với đó, để vượt qua khó khăn, nhiều doanh nghiệp ngành bia đã đưa ra những giải pháp, chiến dịch riêng để vượt khó: Phát triển các kênh thương mại điện tử (e-commerce), kênh siêu thị, kênh phân phối mua về nhà (off-premise); đổi mới, cải tiến mẫu mã, bao bì sản phẩm; ra mắt thị trường sản phẩm mới...

Kết thúc quý I/2021, hai “ông lớn” trong ngành là Tổng công ty Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, MCK: SAB) và Tổng công ty Bia - Rượu - Nước giải khát Hà Nội (Habeco, MCK BHN) bắt đầu tăng trưởng trở lại.

Cụ thể, quý I/2021, Sabeco ghi nhận doanh thu thuần 5.861 tỷ đồng, tăng hơn 19% so với cùng kỳ năm 2020 và lãi ròng 986 tỷ đồng, tăng 37% so với cùng kỳ. Còn với Habeco, doanh thu thuần đạt 1.376 tỷ đồng, tăng 78% so với cùng kỳ năm trước và lãi ròng 48 tỷ đồng trong khi quý I/2020 lỗ sau thuế hơn 98 tỷ đồng.

Trước đà hồi phục này, doanh nghiệp ngành bia kỳ vọng quý II lượng tiêu thụ bia sẽ tốt hơn nữa khi mùa nắng nóng kỷ lục đến. Thế nhưng, các doanh nghiệp ngành bia lại nhận cú đấm liên tiếp khi làn sóng dịch Covid-19 lần 3, lần 4 bùng phát và các quy định giãn cách xã hội đã giáng "đòn chí tử" vào thị trường bia Việt Nam.

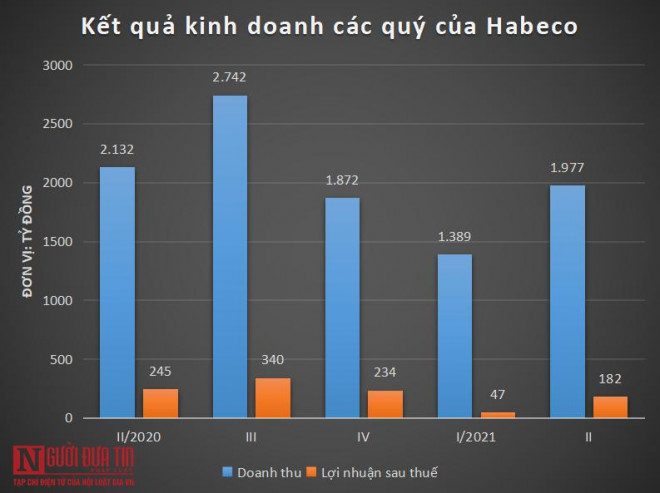

Doanh thu, lợi nhuận của Habeco giảm so với cùng kỳ năm 2020.

Như SSI Research nhận định, ngành bia rất nhạy cảm với đại dịch. “Ông lớn” Habeco - có thị phần chủ yếu ở miền Bắc - đã cho thấy điều đó khi doanh thu quý II giảm 7%, đạt 1.977 tỷ đồng và lợi nhuận sau thuế đạt 182 tỷ đồng, giảm 26% so với cùng kỳ năm ngoái.

Lũy kế 6 tháng đầu năm 2021, doanh thu của Habeco đạt 3.367 tỷ đồng, tăng 16% so với cùng kỳ năm trước và lợi nhuận sau thuế đạt 229 tỷ đồng, tăng 57% so với nửa đầu năm 2020. Nguyên nhân khiến lợi nhuận 6 tháng đầu năm 2021 tăng so với cùng kỳ là nhờ vào kết quả sản xuất kinh doanh quý I/2021 tăng cao so với quý I/2020.

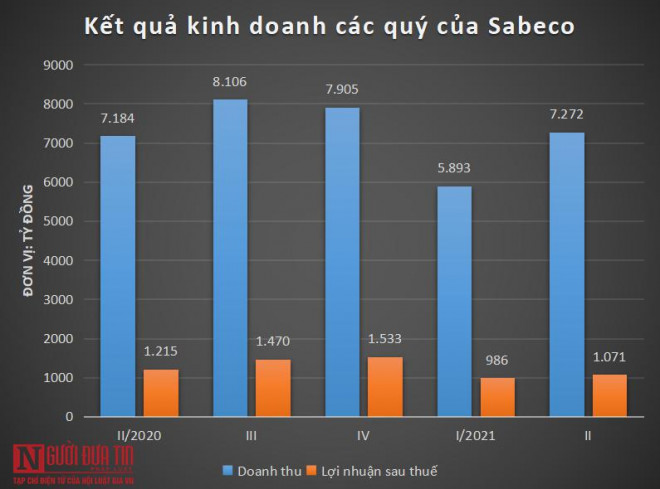

Trái ngược với Habeco, Sabeco lại không mấy ảnh hưởng bởi “cú đấm” Covid-19 khi mà doanh thu tăng gần 100 tỷ (tương đương 1,2%) lên 7.272 tỷ đồng trong quý II/2021. Tuy nhiên, do mạnh tay chi quảng cáo và khuyến mại, Sabeco chỉ ghi nhận 1.071 tỷ đồng lãi ròng, giảm 12% so với cùng kỳ quý II năm ngoái.

Mặc dù vậy, khép lại nửa đầu năm 2021, Sabeco vẫn ghi nhận doanh thu đạt 13.165 tỷ đồng và báo lãi ròng 2.057 tỷ đồng, tăng trưởng so với cùng kỳ năm trước.

Cuộc chiến giành thị phần

Ngoài tác động của Nghị định 100 và dịch Covid-19, vấn đề cạnh tranh gay gắt cũng đang khiến cho hai “ông lớn” đau đầu tìm cách cải thiện năng lực.

Theo SSI Research nhận định, vì người tiêu dùng luôn muốn thử các sản phẩm mới, đặc biệt là những người trẻ, nên việc ra mắt sản phẩm mới thành công sẽ rất quan trọng đối với các nhà sản xuất bia để đạt mức tăng trưởng cao hơn toàn ngành.

Với Sabeco, việc ra mắt Saigon Chill chưa thành công do bị đối thủ cạnh tranh cũng là một tác động khiến công ty chi tiêu nhiều hơn cho chi phí quảng cáo và thương mại (chiếm 17% doanh thu trong quý II/2021 so với mức 11% trong quý II/2020).

Ngoài chi cho quảng cáo để thúc đẩy sự nhận biết và phân phối thương hiệu mới Saigon Chill, Sabeco còn phải bảo vệ vị thế dẫn đầu trong phân khúc phổ thông khi mà Heineken - đối thủ cũng tích cực hơn trong phân khúc phổ thông với thương hiệu mới Bia Việt.

Còn với Habeco, doanh nghiệp ghi dấu ấn khi đưa ra thị trường sản phẩm Bia hơi Hà Nội 500ml và Bia hơi Hà Nội 1l, đã tạo ra “làn sóng mới” trong việc thưởng thức bia truyền thống. Năm 2021, Habeco vẫn đặt mục tiêu tiếp tục duy trì vị thế số 1 tại thị trường miền Bắc và Bắc miền Trung - đại diện Habeco chia sẻ tại ĐHĐCĐ năm 2021.

Một điểm chung của Bia Hà Nội và Bia Sài Gòn là ban lãnh đạo 2 doanh nghiệp này đều khá rụt rè trong bối cảnh khó khăn chung. Minh chứng là kế hoạch kinh doanh năm 2021 của cả Sabeco và Habeco đều khá khiêm tốn.

Năm 2021, Bia Sài Gòn đặt mục tiêu doanh thu đạt 33.491 tỷ đồng, tăng 20% nhưng lợi nhuận sau thuế chỉ đạt 5.289 tỷ đồng tăng 7% so với nền thấp của năm 2020. Với mức doanh thu này vẫn thấp so với năm 2019 thời điểm chưa có dịch bệnh.

Lý giải điều này, ban lãnh đạo Sabeco cho rằng chi phí nguyên vật liệu tăng và cạnh tranh ngày càng gay gắt sẽ ảnh hưởng đến biên lợi nhuận. Doanh thu tăng trưởng 20% không phải là mục tiêu dễ dàng khi dịch còn phức tạp.

Còn đối với Bia Hà Nội, mục tiêu năm 2021 sản lượng tiêu thụ bia giảm từ 307,8 triệu lít xuống còn 278 triệu lít. Do đó, doanh thu tiêu thụ sản phẩm chính là 5.392 tỷ đồng, giảm 8,5%; lợi nhuận sau thuế còn 255 tỷ đồng giảm so với con số 625 tỷ đồng của năm 2020.

Kết thúc quý II, Bia Hà Nội đã đạt khoảng 61% mục tiêu doanh thu và 90% kế hoạch lợi nhuận sau thuế năm 2021. Còn Bia Sài Gòn chỉ mới hoàn thành 39% doanh thu và 39% lợi nhuận sau thuế đặt ra.

Trên thị trường chứng khoán, ở thời điểm đầu quý II/2021 khi dịch bệnh bùng phát trở lại, thị giá cổ phiếu BHN ở mức 71.200 đồng/cổ phiếu sau đó tụt xuống còn 54.500 đồng/cổ phiếu (giá đóng cửa phiên 30/7/2021).

Cùng đà với BHN, thị giá của SAB liên tục suy giảm, từ 179.000 đồng/ cổ phiếu ở phiên 1/4 giảm chỉ còn 159.000 đồng/cổ phiếu chốt phiên ngày 30/7.

Bên cạnh việc được chấp thuận mua 200.000 liều vắc xin Nanocovax, CTCP Vĩnh Hoàn cũng có kết quả kinh doanh ấn tượng trong...

Nguồn: https://www.nguoiduatin.vn/hai-ong-lon-nganh-bia-ke-no-hoa-nguoi-be-tac-a52...