Cách nhận biết tín dụng đen núp bóng cho vay trực tuyến

Nhiều mô hình cho vay online, cho vay trực tuyến đang hoạt động tại Việt Nam nhưng các mô hình này chưa có quy định rõ ràng nên tiềm ẩn nguy cơ, rủi ro khi giao dịch với đơn vị trá hình, tín dụng đen núp bóng…

Đây là cảnh báo vừa được Cục Cạnh tranh và Bảo vệ người tiêu dùng, Bộ Công Thương, đưa ra liên quan đến cho vay trực tuyến.

Theo Cục Cạnh tranh và Bảo vệ người tiêu dùng, thời gian gần đây cơ quan này tiếp nhận nhiều khiếu nại liên quan đến giao dịch vay tiền trực tuyến. Nhằm hạn chế các tranh chấp phát sinh khi thực hiện các giao dịch nêu trên, Cục khuyến cáo người dùng cân nhắc việc sử dụng dịch vụ này.

Trong trường hợp quyết định sử dụng, người tiêu dùng cần lựa chọn đơn vị cung cấp dịch vụ có thể hiện đầy đủ thông tin, như website hoặc ứng dụng của đơn vị đó phải có đầy đủ các thông tin về: tên công ty, mã số doanh nghiệp, địa chỉ, điện thoại… Website hoặc ứng dụng phải thể hiện rõ các thông tin, tài liệu liên quan đến giao dịch như công bố rõ ràng chính sách bảo vệ thông tin, mẫu hợp đồng, biểu phí, xác định rõ trách nhiệm của các chủ thể tham gia giao dịch.

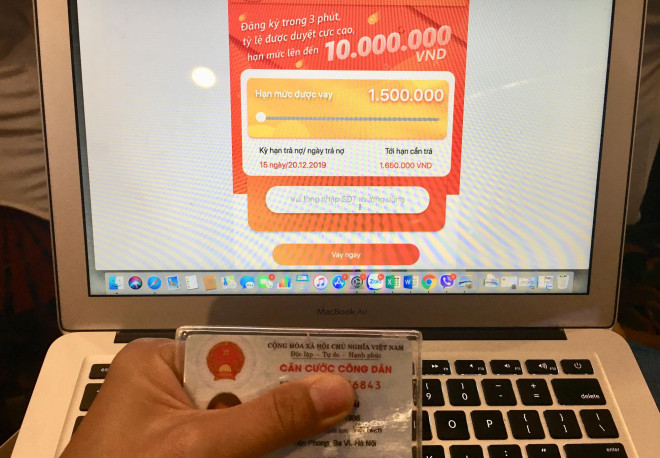

Cần sớm có hành lang pháp lý rõ ràng trong lĩnh vực cho vay trực tuyến. Ảnh: Linh Anh

Các giao diện website hoặc ứng dụng không hiển thị đầy đủ các thông tin nêu trên có dấu hiệu là đơn vị kinh doanh không rõ ràng, tiềm ẩn nguy cơ xâm phạm quyền lợi của người tiêu dùng, đặc biệt trong trường hợp các đơn vị trá hình, tín dụng đen núp bóng…

Người vay cần đọc kỹ điều khoản hợp đồng trước khi ký. Việc đơn vị cho vay có cung cấp hợp đồng cho người tiêu dùng tham khảo trước khi xác nhận giao dịch hay không là tiêu chí để đánh giá mức độ uy tín của đơn vị cho vay.

Theo Cục Cạnh tranh và Bảo vệ người tiêu dùng, đặc trưng của các dịch vụ cho vay trực tuyến là lãi suất cho vay và các mức phí kèm theo thường rất cao. Do vậy, để tránh các phát sinh nằm ngoài dự kiến, người vay cần biết rõ các mức lãi suất, các mức phí và chi phí có thể phát sinh trong những trường hợp cụ thể (trả nợ trước hạn, chậm trả, gia hạn thời gian vay, phí tư vấn dịch vụ…).

Người vay cũng cần bảo đảm việc lưu giữ thông tin để có cơ sở đối chiếu khi phát sinh tranh chấp. Chẳng hạn, nhiều trường hợp người vay nghe nhân viên tư vấn qua điện thoại nhưng không kiểm tra lại nội dung hợp đồng trước khi ký, dẫn đến khi có tranh chấp phát sinh mới phát hiện nội dung hợp đồng không đúng như nội dung tư vấn.

"Sau khi ký hợp đồng, nếu đơn vị cho vay không gửi hợp đồng hoặc không có thông tin hướng dẫn người vay cách thức tải về, tham khảo hợp đồng đã ký, người vay cần ngay lập tức liên hệ và yêu cầu đơn vị cho vay cung cấp bản sao hợp đồng đã ký. Trong trường hợp có tranh chấp phát sinh, người tiêu dùng cần phản ánh, khiếu nại trực tiếp tới đơn vị cho vay" - đại diện cơ quan quản lý khuyến cáo.

Ngoài ra, người vay cần lưu ý việc phản ánh, khiếu nại phải được thực hiện qua các phương thức có thể lưu lại bằng chứng như gửi email, gửi thư có xác nhận báo phát,… Cần tránh sử dụng hình thức gọi điện thoại do hình thức này không bảo đảm được sự cam kết của đơn vị cho vay trong quá trình giải quyết tranh chấp phát sinh.

Nghe vay tiền dễ dàng, nhưng vay xong mới biết chỉ mượn vài trăm ngàn đồng bỗng thành con nợ vài chục triệu; trả hết...

Nguồn: [Link nguồn]